2018年4月20日(金)

大企業ほど税負担低く

安倍政権で一層 小規模企業と差

政府資料を本紙集計

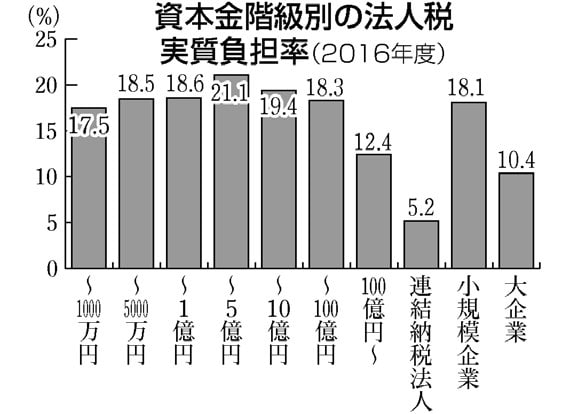

企業が実質的に負担する法人税率の規模間格差が2016年度にさらに広がっていることがわかりました。

国税庁が発表した16年度の会社標本調査(「税務統計からみた法人企業の実態」)から本紙で集計。16年度の場合、資本金1億円以下の小規模企業の負担率が18・1%なのに対して、資本金100億円超の企業は12・4%でした。連結納税法人に至っては5・2%にすぎません。資本金10億円超の企業と連結納税法人を合わせた大企業全体では10・4%でした。

15年度は大企業11・8%、小規模企業18・4%でした。16年度に大企業の負担率が大幅に下がった結果、大企業と小規模企業の格差がさらに広がりました。

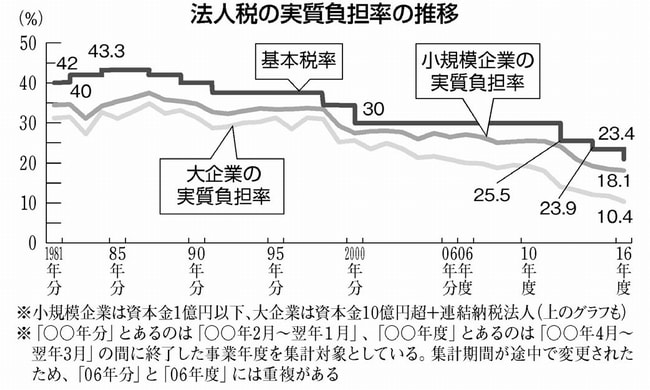

大企業の負担率が低くなるのは、大企業優遇税制があるからです。

16年度は大企業を優遇する安倍晋三政権のもとで法人税率(国税)は、15年度の23・9%から23・4%に引き下げられました。加えて、受取配当益金不算入額と外国子会社配当益金不算入額が大きく増えたことで負担率が下がり、小規模企業との格差が開きました。

大企業優遇税制 大企業にとって使いやすい税額控除や課税対象となる所得を小さくする制度を指します。税額控除の代表的な例は研究開発減税です。また子会社などから受け取った配当の一部を所得から除外する措置(受取配当益金不算入、外国子会社配当益金不算入)や、親子会社の損益を相殺する連結納税などで、課税所得を小さくしています。

|

|