2025年7月17日(木)

25参院選 目でみる経済

減税財源 国債頼みの危険性

|

物価高騰がくらしを脅かしています。総務省「消費者物価指数」によると5月の物価上昇率は前年同月比3・5%。食料や住居など10大費目のうち教育を除く9費目が前年より上昇しています。物価上昇で所得が目減りし、生活苦はますます深刻になっています。

まず消費税5%

日本共産党は物価高騰対策として、消費税の廃止をめざし、緊急に税率を5%に引き下げることを参院選公約に掲げています。身の回りのものの多くが値上がりしているからこそ、毎日の買い物にかかる消費税の負担を減らすことは、もっとも力強く、効果的な暮らし応援になります。

消費税率を5%に引き下げると国と地方あわせて15兆円の税収減となります。日本共産党は消費税減税の財源を大企業と富裕層への行き過ぎた減税や税の優遇をやめることでまかないます。他の野党も消費税減税を掲げますが、その財源として「ちゅうちょなく国債を発行」(国民民主党の玉木雄一郎代表、4月13日の講演)、「国債発行による積極財政」(参政党「政策2025」)「新規国債の発行も財源の一つ」(れいわ「基本政策」)などをあげています。

しかし、消費税減税の財源を国債にたよるなら数十兆円もの新規国債を追加発行することになります。そうなれば(1)国債は売れるとは限らず不安定な財源になる(2)巨額の利払いが暮らしの予算を圧迫する(3)インフレを引き起こす恐れがある(4)大企業・富裕層への優遇という税のゆがみ、不公平を温存する―などの問題が生じます。国債は金融市場で売買され、投機集団の標的となっています。国債に頼る政策への懸念から「日本国債は英国の『トラスショック』(英トラス政権の大型減税策で英国債価格が下落)のような事態に直面するリスクがある」(7月15日付「ブルームバーグ」)との指摘が広がっています。実際に15日の債券市場で新発10年物国債の価格が下落し、流通利回りは約16年9カ月ぶりの水準に上昇しています。

対案示す共産党

消費税減税の財源をしっかり示しているのが日本共産党です。大企業にはもっと税金を負担する能力があります。自公政権が進めてきた大企業減税は年間11兆円(23年度)にのぼります。

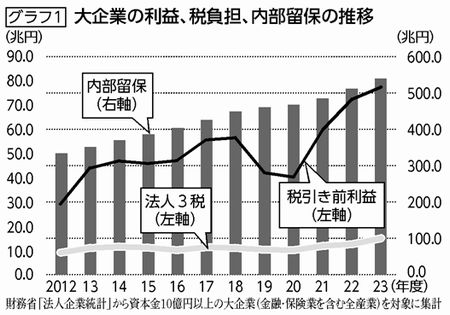

政府の統計(財務省「法人企業統計」)でも12年度から23年度の間に大企業の利益(税引き前利益)は2・6倍に増えたのに対し、法人3税(法人税、法人住民税、法人事業税)は1・6倍にしか増えていません。(グラフ1)

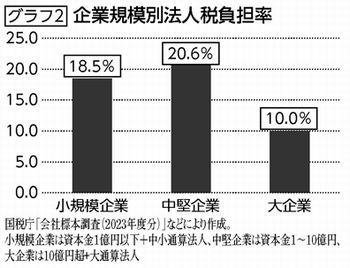

国税庁のデータから23年度の法人企業の利益に対する法人税の実質負担率を計算すると、小規模企業が18・5%、中堅企業が20・6%の負担率なのに、大企業は10%にとどまります(グラフ2)。大企業は中堅企業・小規模企業の半分程度しか法人税を負担していないのです。

法人税の基本税率は大企業でも中小企業でも同じなのに、実質負担率で差が出るのは研究開発減税やグループ通算納税制度、受取配当益金不算入制度などもっぱら大企業ばかりが利用できる減税の仕組みがあるからです。

こうした大企業優遇の結果、大企業は内部留保を12年度の333・5兆円から23年度は539・3兆円へと200兆円以上も増やしました。

日本共産党はこれらの大企業優遇税制を見直すとともに、自公政権が引き下げてきた法人税率を、中小企業を除いて安倍政権以前の水準である28%に戻すことを提案しています。

(清水渡)