2022年2月16日(水)

異次元ファンド 危険な大学改革(2)

のしかかる成長への重圧

大学ファンドの危険は支援を受ける大学にも降りかかってきます。支援の要件として課された目標が達成できなければ援助の打ち切りもあり得るため、すさまじい重圧が大学にのしかかってくるからです。

政府は、本来は各大学が独自にファンドを立ち上げるなど「自律的」に収益を上げられるようにすべきであり、大学ファンドはそうした体制をつくるための時間短縮が目的だと説明します。

積み立て

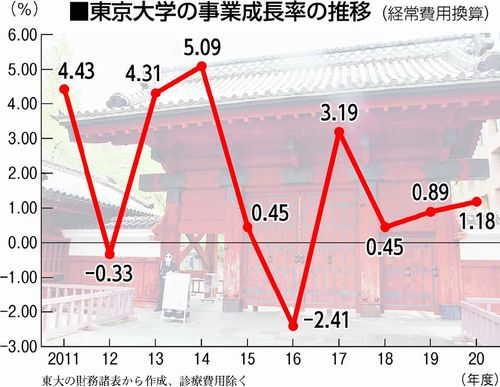

そのため大学ファンドの支援を受ける大学には、年3%の事業成長と独自のファンド創設に向けた積み立てが課されます。しかし、支援候補大本命の東京大学でも2005~19年の平均成長率は1・4%。日本の代表的な11の研究大学(RU11)の平均では0・2%にすぎません。

独自のファンド創設はさらに困難を極めます。政府の大学ファンドは、1校当たり500億円を支援する想定で制度設計されています。同規模の運用益を各大学が独自に稼ぐには、途方もない額を積み立てなければならないからです。

鳥畑与一静岡大学教授(金融論)は、500億円の運用益を上げるには運用目標を3%としても1兆6667億円の基金が必要になると指摘。毎年400億円ずつ積み立て3%で運用したとしても27年、300億円では33年、220億円では40年かかるといいます。

他大学と比べ強い経営基盤をもつ東大でも20年度の経常収益は付属病院を含めて約2400億円。経常利益はわずか4億円です。

事業成長3%とファンド立ち上げに向けた巨額の積立金が強い圧力をかけ、稼げる研究への「選択と集中」が大学の経営戦略に組み込まれることになります。企業などからの外部資金獲得が見込まれる応用研究系の学部などへの資金傾斜と、基礎研究や人文系学部の軽視がいっそう加速しかねません。

独自のファンドを立ち上げたとして、その運用を担う人材がいるのかという問題もあります。

「米国の大学が優秀なスタッフを雇い未公開株やヘッジファンドなどハイリスクな投資をしているのは、国際金融市場で圧倒的競争力を持つ米国だからできること。同じことが日本の大学でできるのか」(鳥畑氏)

穴埋めも

大学ファンドの原資の9割を占める財政融資資金は20年後から返済が始まります。大学ファンドの支援が終わったとき、各大学でそれに代わる収入源が確保できていなければ、研究打ち切りや学部再編など厳しい事業計画見直しを迫られることになります。

政府は、大学ファンドから支援を受ける大学に拠出金を求め、同ファンドで一体的に運用することで支援からの「卒業」に向けた準備をするとしています。同ファンドから各大学への支援額は、大学の外部資金獲得実績や拠出金の状況をみて決められるため、支援と引き換えに多額の拠出金を求められる可能性もあります。

大学ファンドが損失を出した際、各大学の拠出金が穴埋めに使われる懸念はないのか。内閣府の担当者は可能性を否定するものの、財務省の審議会は昨年12月「支援を受ける大学も一定のリスクを負うべき」だとする審議まとめを出しています。(つづく)

RU11 日本の代表的な11の政策研究大学で組織する団体で、正式名称は学術研究懇談会。北海道、東北、東京、名古屋、京都、大阪、九州、筑波、東京工業、早稲田、慶応義塾の各大学で構成。

|