2012”N5Œژ25“ْ(‹à)

ڈء”ïگإپu—Aڈo–ك‚µگإپv‚جژہ‘ش

گg‘Kگط‚é‰؛گ؟‚¯ ‘هٹé‹ئ‚ض‚حٹز•t

پ@ڈء”ïگإ‘گإ–â‘è‚ة‚©‚©‚ي‚ء‚ؤپAپu—Aڈo–ك‚µگإپv‚ھکb‘è‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB–â‘è“_‚ًچl‚¦‚ـ‚·پBپiگ´گ…“nپj

پ@•t‰ء‰؟’lگإ‚ب‚اڈء”ïگإ‚ئ“¯—l‚جگإ‚ً“±“ü‚µ‚ؤ‚¢‚éچ‘‚حپA“ْ–{ˆبٹO‚ة‚à‚ ‚è‚ـ‚·پBڈء”ïگإ‚ًپu—Aڈo•i‚ة‰غگإ‚µ‚ب‚¢پv‚±‚ئ‚ھچ‘چغ“I‚بƒ‹پ[ƒ‹‚إ‚·پB—Aڈo•i‚ة‰غگإ‚µ‚ب‚¢‚ج‚حپAٹCٹO‚جڈء”ïژز‚©‚ç“ْ–{‚جڈء”ïگإ‚ً‚ئ‚邱‚ئ‚ح‚إ‚«‚ب‚¢‚©‚ç‚إ‚·پB

پ@—Aڈo‚ةڈء”ïگإ‚ً‰غ‚³‚ب‚¢ڈêچ‡پA—Aڈo‹ئژز‚حژd“ü‚ê‚جچغ‚ة•¥‚ء‚½ڈء”ïگإ•ھ‚ھپu‘¹پv‚ة‚ب‚ء‚ؤ‚µ‚ـ‚¢‚ـ‚·پB‚»‚ج•ھ‚ًگإ–±ڈگ‚ھ—Aڈo‹ئژز‚ةٹز•t‚·‚éژd‘g‚ف‚ًپA‘‚ةپu—Aڈo–ك‚µگإپv‚ئŒؤ‚ٌ‚إ‚¢‚ـ‚·پB‚إ‚·‚©‚çپAپu—Aڈo–ك‚µگإپv‚جٹز•t‚حپA‘هٹé‹ئ‚ةŒہ‚炸پA—Aڈo‚ًچs‚¤‚·‚ׂؤ‚ج‹ئژز‚ھژَ‚¯‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

ژd“ü‚êگإٹzچTڈœ

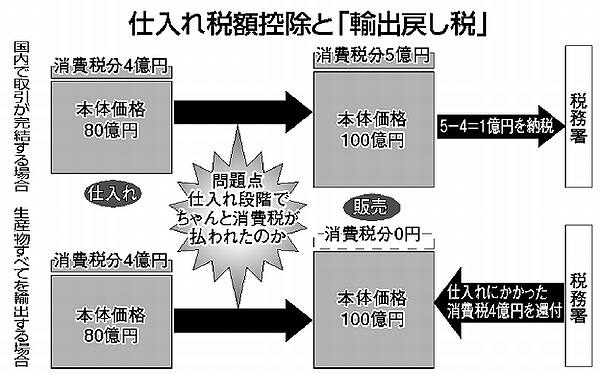

پ@–@—¥ڈمپAڈء”ïگإ‚ًپu•‰’S‚·‚éپv‚±‚ئ‚ة‚ب‚ء‚ؤ‚¢‚é‚ج‚حڈء”ïژز‚إ‚·پBˆê•ûپAژہچغ‚ةگإ–±ڈگ‚ةپu”[‚ك‚éپv‚ج‚حژ–‹ئژز‚إ‚·پBپu”„‚èڈم‚°‚ة‚©‚©‚ء‚½ڈء”ïگإپv‚ئپuژd“ü‚ê‚ة‚©‚©‚ء‚½ڈء”ïگإپv‚جچ·ٹz‚ً”[گإ‚·‚éژd‘g‚ف‚إ‚·پB

پ@‚½‚ئ‚¦‚خپA‚ ‚éٹé‹ئ‚ھ‚W‚O‰‰~‚إŒ´چق—؟‚â•”•i‚ب‚ا‚ًژd“ü‚ê‚ؤگ»•i‚ة‰ءچH‚µپA‚»‚جگ»•i‚ً‚P‚O‚O‰‰~‚إ”ج”„‚µ‚½ڈêچ‡‚ً‘z’肵‚ـ‚·پBڈء”ïگإ—¦‚ھ‚Tپ“‚إ‚ ‚ê‚خپA‚»‚جٹé‹ئ‚حژd“ü‚ê‚جچغپA‘م‹à‚ج‚W‚O‰‰~‚ةڈء”ïگإ•ھ‚ً‰ء‚¦‚ؤ‚W‚S‰‰~‚ًژوˆّگو‚ة•¥‚ء‚½‚ئ‚¢‚¤‚±‚ئ‚إ‚·پBˆê•ûپA”ج”„‚·‚éچغ‚ة‚حپA‘م‹à‚ج‚P‚O‚O‰‰~‚ةڈء”ïگإ•ھ‚ً‰ء‚¦‚½‚P‚O‚T‰‰~‚ًژَ‚¯ژو‚è‚ـ‚·پB‚±‚جٹé‹ئ‚حپu”„‚èڈم‚°‚ة‚©‚©‚ء‚½ڈء”ïگإپvپپ‚T‰‰~‚ئپuژd“ü‚ê‚ة‚©‚©‚ء‚½ڈء”ïگإپvپپ‚S‰‰~‚جچ·ٹzپA‚P‰‰~‚ًگإ–±ڈگ‚ة”[‚ك‚ـ‚·پB

پ@‚±‚جژd‘g‚ف‚حپAپuژd“ü‚êگإٹzچTڈœپv‚ئŒؤ‚خ‚ê‚ـ‚·پB

•sŒِگ³‚بژوˆّ‚إ

پ@ڈء”ïگإ‚ج‰غگإ‚جژd‘g‚ف‚ًŒ©‚ê‚خ–¾‚ç‚©‚ب‚و‚¤‚ةپAچ‘“à‚إژوˆّ‚ھٹ®Œ‹‚·‚éڈêچ‡پAٹé‹ئ‚حڈء”ïگإ‚ًپu•‰’Sپv‚µ‚ـ‚¹‚ٌپB

پ@‚µ‚©‚µپA—Aڈo‚·‚éڈêچ‡پAڈء”ïگإ‚ًپu—Aڈo•i‚ة‰غگإ‚µ‚ب‚¢پv‚±‚ئ‚ھچ‘چغ“I‚بƒ‹پ[ƒ‹‚إ‚·‚©‚çپAژَ‚¯ژو‚ê‚ب‚¢ڈء”ïگإ•ھ‚ًپu•‰’Sپv‚·‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB‚إ‚·‚©‚çپA‚»‚ج•ھ‚ًپu—Aڈo–ك‚µگإپv‚ئ‚µ‚ؤٹز•t‚·‚é‚ي‚¯‚إ‚·پB

پ@‚ئ‚±‚ë‚ھپAˆê•”‚ج—Aڈo‘هٹé‹ئ‚حژوˆّ‚جژہ‘ش‚ئ‚µ‚ؤپA’†ڈ¬ٹé‹ئ‚â‰؛گ؟‚¯‚ة‘خ‚µ‚ؤ”[•i‚جچغ‚ةپuڈء”ïگإ•ھ‚ًˆہ‚‚µ‚ëپv‚ب‚ا‚ئ’P‰؟‚ً”ƒ‚¢‚½‚½‚ڈêچ‡‚ھ‚ ‚è‚ـ‚·پB‚»‚جڈم‚إپAپu•¥‚ي‚ب‚©‚ء‚½پvڈء”ïگإ‚ـ‚إپAگإ–±ڈگ‚©‚çپuٹز•tپv‚³‚ê‚ؤ‚¢‚ـ‚·پB‚à‚؟‚ë‚ٌپA—Aڈo‘هٹé‹ئ‚جژوˆّگو‚ھ‚·‚ׂؤ’†ڈ¬ٹé‹ئ‚¾‚ئ‚¢‚¤‚ي‚¯‚إ‚ح‚ ‚è‚ـ‚¹‚ٌ‚µپAڈء”ïگإ•ھ‚ًژوˆّگو‚ة‚ـ‚ء‚½‚•¥‚ء‚ؤ‚ب‚¢‚ئ‚à‚¢‚¦‚ـ‚¹‚ٌپB‚إ‚·‚©‚çپAٹز•tٹz‚·‚ׂؤ‚ھ‘هٹé‹ئ‚جƒ{ƒچ‚à‚¤‚¯‚ة‚ب‚ء‚ؤ‚¢‚é‚ي‚¯‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB

پ@‚ئ‚ح‚¢‚¦پAژہچغ‚ةپAپu—Aڈo–ك‚µگإپvگ§“x‚ة‚و‚ء‚ؤ‘½ٹz‚جژû“ü‚ً“¾‚ؤ‚¨‚èپAڈء”ïگإ‚ج‘گإ‚إ‚»‚جٹz‚ھ–c‚ç‚ق‚ج‚حٹm‚©‚إ‚·پB–â‘è‚حپAڈء”ïگإ‚جٹز•tگ§“x‚»‚ج‚à‚ج‚ة‚ ‚é‚ج‚إ‚ح‚ب‚پA‘هٹé‹ئ‚ھ‰؛گ؟‚¯‚ةڈء”ïگإ•ھ‚ً‰ں‚µ•t‚¯‚ؤ‚¢‚邱‚ئ‚ة‚ ‚è‚ـ‚·پB‚µ‚©‚àپA—Aڈoٹé‹ئ‚ةŒہ‚炸پAچ‘“à”ج”„‚ھ’†گS‚ج‘هٹé‹ئ‚إ‚àپA‰؛گ؟‚¯‚ة‰ں‚µ•t‚¯‚ê‚خپA‚»‚ج•ھ‚ھپu‚à‚¤‚©‚éپv‚±‚ئ‚ة‚ب‚è‚ـ‚·پB

پ@‘هٹé‹ئ‚ھ‰؛گ؟‚¯‚ةڈء”ïگإ•ھ‚ً‰ں‚µ•t‚¯‚ؤ‚¢‚éڈêچ‡پA‚±‚جپu—Aڈo–ك‚µگإپv‚ح‰؛گ؟‚¯‚ھگg‘K‚ًگط‚ء‚ؤ•‰’S‚µ‚½گإ‹à‚إ‚·پB‚±‚ê‚ًگ³‚µ‚‰ًŒˆ‚·‚邽‚ك‚ة‚حپA‘هٹé‹ئ‚ھڈء”ïگإ‚ً‰؛گ؟‚¯‚ة‚«‚؟‚ٌ‚ئ•¥‚¤‚و‚¤‚ة‚³‚¹پA‰؛گ؟‚¯‚ج•‰’S‚ً‚ب‚‚·‚±‚ئ‚إ‚·پB‚±‚جگ§“x‚ً”pژ~‚µ‚ؤپuژذ‰ï•غڈل‚جچàŒ¹پv‚ةڈ[‚ؤ‚é‚ئ‚·‚ê‚خپA‰؛گ؟‚¯‚ھگg‘K‚ًگط‚ء‚ؤ•‰’S‚µ‚½گإ‹à‚ًژذ‰ï•غڈل‚ج‚ ‚ؤ‚ة‚·‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB

پ@‹t‚ةپA‘هٹé‹ئ‚ج‰؛گ؟‚¯‚ة‘خ‚·‚é•sŒِگ³ژوˆّ‚ً•ْ’u‚µ‚½‚ـ‚ـپu—Aڈo–ك‚µگإپv‚ً”pژ~‚·‚ê‚خپA‘هٹé‹ئ‚حپu—Aڈo–ك‚µگإ‚ج”pژ~•ھ‚¾‚¯‚³‚ç‚ة’P‰؟‚ًˆّ‚«‰؛‚°‚ëپv‚ئ‰؛گ؟‚¯‚ة”—‚é‹°‚ê‚à‚ ‚è‚ـ‚·پB

پ@‚إ‚·‚©‚çپAپu—Aڈo–ك‚µگإپv‚ً”pژ~‚µ‚ؤپAژذ‰ï•غڈل‚جچàŒ¹‚ةڈ[‚ؤ‚é‚ئ‚¢‚¤‚ج‚ح‚س‚³‚ي‚µ‚¢•û–@‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپBڈء”ïگإ‚جˆّ‚«ڈم‚°‚ً‘jژ~‚µپA”pژ~‚ً–عژw‚·‚±‚ئ‚ھ‰ًŒˆ‚ض‚ج“¹‚إ‚·پB

|

![]()

![]()

![]()