2017”N8Œژ23“ْ(گ…)

‹âچsƒJپ[ƒhƒچپ[ƒ“‚إژ©Œب”jژY‘±ڈo

چ‚‚ـ‚é”ل”»پ@‹Kگ§‹پ‚ك‚éگ؛

پ@گ¶ٹˆ‹ê‚جچ‘–¯‚ة‘خ‚µ‚ؤچ‚‹à—ک‚إŒ»‹à‚ً‘ف‚µ•t‚¯‚é‹âچsƒJپ[ƒhƒچپ[ƒ“‚جژcچ‚‚ھ‹}‘‚µپA‘½‚‚جژ©Œب”jژYژز‚ًگ¶‚ٌ‚إ‚¢‚ـ‚·پB“ْ–{•ظŒىژmکAچ‡‰ïپi“ْ•ظکAپj‚حپu‘½ڈdچآ–±–â‘è‚جچؤ”R‚ًڈµ‚‚¨‚»‚ê‚à‚ ‚éپv‚ئژw“E‚µ‚ـ‚·پBپiگ™–{چP”@پj

|

پ@‹âچsƒJپ[ƒhƒچپ[ƒ“‚ح‹âچs‚ھ”چs‚·‚éگê—pƒJپ[ƒh‚ًژg‚¢پAŒ»‹àژ©“®—a•¥‹@پi‚`‚s‚lپj‚ب‚ا‚إŒ»‹à‚ًژط‚è‚ç‚ê‚éڈء”ïژز‹à—Z‚جˆêژي‚إ‚·پBٹe‹âچs‚ھ’è‚ك‚é—ک—pŒہ“xٹzپi‚T‚O‚O–œپ`‚W‚O‚O–œ‰~’ِ“xپj‚ـ‚إ–³’S•غ‚إژط‚èپAژ–‹ئ–ع“I‚ًڈœ‚«ژ©—R‚ةژg‚¦‚ـ‚·پBچإچ‚‹à—ک‚حƒTƒ‰ƒٹپ[ƒ}ƒ“‹à—Zپi‘ف‹à‹ئژز‚جŒآگlŒü‚¯—Zژ‘پj•ہ‚ف‚ةچ‚‚پAژOˆنڈZ—F‹âچs‚P‚SپE‚Tپ“پAژO•H“Œ‹‚t‚e‚i‹âچs‚P‚SپE‚Uپ“پA‚ف‚¸‚ظ‹âچs‚P‚Sپ“‚ب‚ا‚إ‚·پB

گ¶ٹˆ‹ê‚ھ”wŒi‚ة

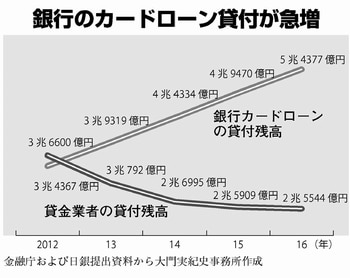

پ@‹âچsƒJپ[ƒhƒچپ[ƒ“‚ج‘ف•tژcچ‚‚حˆہ”{گWژO“àٹt”‘«Œم‚ج‚Q‚O‚P‚R”N‚©‚ç‹}‘پB‚P‚U”N‚ة‚ح‚T’›‚S‚R‚V‚V‰‰~‚ةڈم‚èپAƒTƒ‰‹à‚ب‚ا‘ف‹à‹ئژز‚ج‘ف•tژcچ‚‚Q’›‚T‚T‚S‚S‰‰~‚ج‚Q”{‚ً’´‚¦‚ـ‚µ‚½پBپiƒOƒ‰ƒtپj

پ@ƒJپ[ƒhƒچپ[ƒ“‚ً—ک—p‚·‚é——R‚حپuگ¶ٹˆ”ï•s‘«پvپi‚R‚WپE‚Pپ“پj‚ھ‘½گ”‚ًگè‚ك‚ـ‚·پBپuٹ¥چ¥‘’چص”ïپvپi‚UپE‚Tپ“پjپAپuˆم—أ”ïپvپi‚TپE‚Uپ“پjپAپuڈZ‘îƒچپ[ƒ“‚جژx•¥‚¢پvپi‚SپE‚Pپ“پj‚ًچ‡‚ي‚¹‚é‚ئپA‚T‚SپE‚Rپ“‚ھگ¶ٹˆ‚ةچ¢‚ء‚ؤژط‚è‚ؤ‚¢‚邱‚ئ‚ة‚ب‚è‚ـ‚·پBپi‹à—Z’،پu‘ف‹à‹ئ—ک—pژز‚ةٹض‚·‚é’²چ¸پEŒ¤‹†پvپj

پ@گ¶ٹˆ‹ê‚ھŒ´ˆِ‚إچ‚‹à—ک‚جژط‹à‚ًڈd‚ث‚ê‚خپA•شچد‚حچ¢“ï‚ة‚ب‚è‚ـ‚·پB“ْ•ظکA‚ج’²چ¸‚إ‚حˆب‰؛‚ج‚و‚¤‚بژ–—ل‚ھ‚ ‚è‚ـ‚µ‚½پBپ¤‹âچs‚©‚ç‚S‚R‚R–œ‰~ژط‚肽”Nژû‚R‚T‚U–œ‰~‚ج‚S‚O‘مڈ—گ«‚ھژ©Œب”jژY‚µ‚½پ¤‹âچs‚©‚ç‚T‚O‚O–œ‰~ژط‚肽”Nژû‚Q‚Q‚O–œ‰~‚ج‚U‚O‘مڈ—گ«‚ھژ©Œب”jژY‚µ‚½پ¤‹âچs‚©‚ç‚X‚U‚O–œ‰~ژط‚肽”Nژû‚Q‚Q‚U–œ‰~‚ج‚T‚O‘م’jگ«‚ھژ©Œب”jژY‚µ‚½پ\پB

‘ه–ه‹cˆُ‚ھ’ا‹y

پ@“ْ–{‹¤ژY“}‚ج‘ه–هژہ‹IژjژQ‰@‹cˆُ‚حژw“E‚µ‚ـ‚·پB

پ@پu“ْ–{‹âچs‚جˆظژںŒ³‹à—Zٹةکaگچô‚إ‚¶‚ل‚ش‚¶‚ل‚ش‹ں‹‹‚³‚ꂽ‚¨‹à‚ًپA‹âچs‚حŒآگlŒü‚¯ƒJپ[ƒhƒچپ[ƒ“‚ةگU‚èŒü‚¯‚ؤ‚«‚ـ‚µ‚½پBٹé‹ئŒü‚¯‘ف‚µڈo‚µ‚âڈZ‘îƒچپ[ƒ“‚ج‹à—ک‚ھ’ل‚‚ب‚é‚à‚ئ‚إپA‹à—ک‚ًڈ\گ”پ“‚ةگف’è‚إ‚«‚éƒJپ[ƒhƒچپ[ƒ“‚حپw‚¤‚ـ–،‚ج‚ ‚éڈ¤”„پx‚إ‚·پBگ¶ٹˆ‹ê‚ة’ا‚¢چ‚ـ‚ꂽگl‚ً‘ه‹âچs‚ھگH‚¢•¨‚ة‚µ‚ؤ‚¢‚ـ‚·پv

پ@‹âچsƒJپ[ƒhƒچپ[ƒ“‚ھگL‚ر‚é‚ج‚حƒTƒ‰‹à‚ئ”ن‚ׂؤ‹Kگ§‚ھٹة‚¢‚½‚ك‚إ‚·پBƒTƒ‰‹à‚ة‚و‚鑽ڈdچآ–±‚ھژذ‰ï–â‘è‚ئ‚ب‚ء‚ؤ‘ف‹à‹ئ–@‚ح‰üگ³‚³‚êپA”Nژû‚ج‚R•ھ‚ج‚P‚ً’´‚·‘ف‚µ•t‚¯‚ًŒ´‘¥‹ضژ~‚·‚éپu‘چ—ت‹Kگ§پv‚ھ‚P‚O”N‚©‚çژ{چs‚³‚ê‚ـ‚µ‚½پB‚µ‚©‚µ‹âچs‚ح‘ف‹à‹ئ–@‚إ‚ح‚ب‚‹âچs–@‚ج‘خڈغ‚إ‚ ‚邽‚كپA‘چ—ت‹Kگ§‚ج‘خڈغٹO‚إ‚·پBƒTƒ‰‹à‚إڈمŒہٹz‚ة’B‚µ‚½—ک—pژز‚ً‹âچs‚ةڈذ‰î‚µپA‹âچs‚إژط‚肳‚¹‚éژd‘g‚ف‚ھ‚إ‚«‚ؤ‚¢‚ـ‚·پB

پ@–ى•ْ‚µ‚ة‚³‚ê‚ؤ‚«‚½‹âچsƒJپ[ƒhƒچپ[ƒ“‚ة‘خ‚µپAژذ‰ï‚جŒµ‚µ‚¢–ع‚ھ’چ‚ھ‚êژn‚ك‚ؤ‚¢‚ـ‚·پBچ‘‰ï‚إ‘ه–هژپ‚ج’ا‹y‚ًژَ‚¯پA‹à—Z’،‚حƒJپ[ƒhƒچپ[ƒ“‚ج–â‘è“_‚ة‚آ‚¢‚ؤپu‹âچs‚ ‚é‚¢‚ح‘Sچ‘‹âچs‹¦‰ï‚ئ‹cک_‚ًچs‚ء‚ؤ‚«‚½پvپi‚SŒژ‚Q‚T“ْ‚جژQ‰@چàگ‹à—Zˆدˆُ‰ï‚إ‰““،ڈr‰pٹؤ“آ‹ا’·پj‚ئ“ڑ•ظ‚µ‚ـ‚µ‚½پB

پ@ƒپƒKƒoƒ“ƒN‚ح‚T‚O–œ‰~ˆبڈم‚ًژط‚è“ü‚ê‚é—ک—pژز‚ة”Nژûڈط–¾ڈ‘‚ج’ٌڈo‚ً‹پ‚ك‚é‚ب‚ا‚جژ©ژه‹Kگ§‚ةڈو‚èڈo‚µ‚ؤ‚¢‚ـ‚·پB‚ف‚¸‚ظ‹âچs‚حپAڈء”ïژز‹à—Z‚ج‘ف•tٹz‚ئژ©چs‚ج‘ف•tٹz‚جچ‡Œv‚ًپA”Nژû‚ج‚R•ھ‚ج‚P‚ة—}‚¦‚éژو‚è‘g‚ف‚ً‚SŒژ‚©‚çژn‚ك‚ـ‚µ‚½پB•شچد”\—ح‚ج’ل‚¢گl‚ض‚ج‰كڈè‘ف‚µ•t‚¯‚ً–h‚®‚½‚ك‚ة‚حپA”Nژû‚ة‰‚¶‚ؤ‘ف•t‘چٹz‚ةڈمŒہ‚ًگف‚¯‚é‘چ—ت‹Kگ§‚ھŒ‡‚©‚¹‚ـ‚¹‚ٌپB

–@‰üگ³‚àژ‹–ى‚ة

پ@‚µ‚©‚µپAŒ»چفگi‚ٌ‚إ‚¢‚é‚ج‚ح‚ ‚‚ـ‚إ‹âچs‚جژ©ژه“I‚ب‘خ‰‚إ‚·پB“ْ•ظکA‚حپA‹âچs‚ب‚ا‚ج‘ف‚µ•t‚¯‚à‘چ—ت‹Kگ§‚ج‘خڈغ‚ئ‚·‚é–@‰üگ³‚ھ•K—v‚¾‚ئ‰ï’·گ؛–¾پi‚SŒژ‚Q‚P“ْپj‚إ‹’²‚µ‚ؤ‚¢‚ـ‚·پB

پ@‘ه–هژپ‚حکb‚µ‚ـ‚·پB

پ@پu–@‰üگ³‚àژ‹–ى‚ة“ü‚ê‚ؤ‹Kگ§‘[’u‚ً‹‚”—‚ء‚ؤ‚¢‚«‚½‚¢پB“¯ژ‚ةپAگ¶ٹˆ‚ةچ¢‚ء‚½‚ئ‚«‚ةژط‚è‚ç‚ê‚éŒِ“I‚ب—Zژ‘گ§“x‚ً‚آ‚‚点‚邱‚ئ‚ھ•K—v‚إ‚·پv

![]()

![]()

![]()