2006年10月24日(火)「しんぶん赤旗」

財界・米が求める

確定拠出年金の拡大

企業負担軽減の思惑

株などによる資金運用の結果で将来の受取額が決まる確定拠出年金制度(日本版401k)の拡大を求める声が、財界団体や米国の経済団体から相次いでいます。制度開始から今年で五年の見直し時期を迎えるなか、厚生労働省は、有識者や労使の代表で構成する企業年金研究会を設置し、検討を始めました。

運用は「自己責任」

確定拠出年金は、厚生年金などに上乗せされる企業年金の一つです。企業が掛け金を負担する「企業型」と、個人が負担する「個人型」があります。

企業型の場合、労働者一人ずつに専用の口座をつくり、企業が毎月決まった額の掛け金を払い込みます。その掛け金を、労働者が自分で選んだ株式や債券などに投資して運用します。

退職金がいくらになるかは、運用の結果次第。失敗すると、退職後に受け取る年金額は減ってしまいます。運用成果は労働者の「自己責任」とされ、企業には追加負担する責任がありません。将来の受取額が決まっている従来の企業年金とは、大きく違います。

確定拠出年金は、退職金への企業の負担を軽くすることや、金融市場に年金資金を流入させることを求める企業・財界の要望によって創設されました。年金コンサルタントの河村健吉さん(63)は「個人ごとに資産を管理する確定拠出年金は、雇用の流動化に対応させるためにも都合がいい」と指摘します。

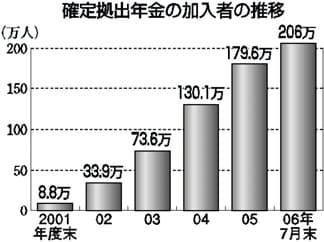

制度開始半年後の〇二年三月末には約九万人だった加入者は、約二百六万人(今年七月末)まで激増しました(グラフ)。企業型の加入者が圧倒的で、個人型は約七万人です。

|

もうけの対象に

「確定拠出年金は、公的年金給付の縮減が確実となるなかで、私的年金制度の中核として発展することが期待されている」(日本経済団体連合会)

「勤労者の自助努力による老後資産形成の取り組みと、それを支える制度上の受け皿づくりが今強く求められている」(企業年金連合会)

十日の企業年金研究会では、このような要望が続々と出されました。

日本でのビジネス機会の拡大をめざす在日米国商工会議所も「加入者の退職後の生活への自助努力を高め、同時に政府と事業主に対する負担を軽減するという確定拠出年金法の本来の目的を達成することが期待される」と求めています。

財界などの要望で特に強いのが、掛け金の上限額の見直しです。

現在、企業型の場合、上限額は月四万六千円(他の企業年金がある場合は月二万三千円)です。この上限額を引き上げるか、撤廃してほしいというのが財界の要求です。掛け金を、事業主だけでなく労働者も出せるようにすることも求めています。

厚生労働省の担当者は「確定拠出年金の枠を増やして、企業の負担が重い確定給付型の年金を減らしたいという思惑があるのではないか」と言います。河村氏は「資金を増やして、ビジネスチャンスを増やす目的もある」と指摘します。

日本では加入者が増えたとはいえ、アメリカの三兆ドル(約三百五十兆円)規模と比べるとまだまだ少額。ここを新たなもうけの分野として狙っているのです。

安倍晋三首相は自民党総裁選の政権公約のなかに「確定拠出型年金の拡充等により、選択型セーフティネットの整備」と明記するなど、推進する姿勢を示しています。(秋野幸子)