2006年3月18日(土)「しんぶん赤旗」

日銀の金融政策変更

金利 暮らしどうなる

預金 「ゼロ」続く

すでに上昇 住宅ローン

「量的緩和」政策から「金利」の時代へ―日本銀行は金融機関にじゃぶじゃぶの資金を供給する世界に例のない異常な金融政策を5年ぶりに変更することを決めました。ただ、当局は、当面は「ゼロ金利」を続ける方針です。私たちの暮らしへの影響はどうなるのでしょうか。(矢守一英)

Q 預金金利はどうなるの?

A 銀行の預金金利は現在、普通預金だと年0・001%です。百万円を一年預けてもわずかに十円の利息しかつきません。利子には一律20%の税金(所得税15%、地方税5%)が源泉徴収され、手取りはさらに少なくなっています。

預金金利は上がるのでしょうか。銀行の広報部に聞いてみました。

「預金金利は市場の金利の動きを見極めながら決めることですから」(みずほ銀行)とつれない返事でした。

二〇〇五年四―十二月期にグループで一兆円を超える最終利益を上げた三菱東京UFJ銀行はどうでしょうか。

担当者は「預金金利も手数料も銀行が独自に決めています」としながらも、「市場金利をみて総合的に判断するということ」と、みずほ銀行と同様の答えでした。

三菱東京UFJ銀行はその後、定期預金は引き上げると発表したものの、一年物は現行の0・03%から0・06%にするだけ。普通預金金利は0・001%に据え置いたままです。

Q 預金金利が上がるかどうかは、市場の金利次第なの?

A 日銀は、当面は「ゼロ金利」のままにする方針です。そのために、必要な資金を市場に放出するなどして金利を調節しています。

実際に金融調節を行う日銀金融市場局によると、短期金利は「銀行の貸出金利や預金金利にも影響を与える」(政策広報担当)といいます。

「ゼロ金利」が続くなかでは、銀行の預金金利も当面、限りなく「ゼロ」に近いままということになりそうです。銀行にとって、ほとんどコストなしに資金が調達できる「ゼロ金利」が続く限り、預金金利を上げることで庶民から資金を集める必要がないからです。

Q 住宅ローンの金利は上がるの?

A 「ゼロ金利」は続いているのに、住宅ローンは上昇しています。みずほ銀行と三井住友銀行が、三月分からの「住宅ローン金利の引き上げ」を発表したのに続いて、三菱東京UFJ銀行も追随しました。

日銀が「ゼロ金利」に調節しているのは、短期金利です。長期金利は、市場で決まります。「中長期の金利が上昇したために住宅ローン金利も対応した」(みずほ銀行)というように、銀行は中長期金利の上昇を住宅ローンの引き上げに結びつけています。

長期金利は日銀の「量的緩和」政策の解除と将来の利上げを見越して上昇傾向にあり、中期金利(新規発行の二年物、五年物国債の利回り)は五年ぶりの高水準になっています。

「指標となる長期金利が上がればローン金利も変動する」(三菱東京UFJ銀行)としており、大手銀行は四月以降、本格的なローン金利引き上げに踏み切るのではないかともみられています。

Q ローン金利の上昇で家計にはどんな影響が出てくるの?

A 住宅金融公庫の試算では、三千万円を三十五年で返済するローン(三年固定2%金利)の場合、四年目以降、金利が1%上がって3%になれば、それだけで毎月の返済額は約一万五千円、総返済額では五百六十九万円の負担増となります。

第一生命研究所のリポートは、「金利上昇による悪影響は、家計のうち三十五歳から五十歳に集中し、元利返済負担が高まったりする」と指摘し、それが「個人消費の抑制要因になる」と分析しています。

いまでも高金利だが

Q 中小企業向け融資の金利はどうなる?

A いまでも高い中小企業向けの金利は、引き上げられかねません。

「量的金融緩和」、超低金利政策の下で、金融機関にあり余る資金が供給された結果、国内銀行の貸出金利は過去最低の水準にまで低下しました。しかし、恩恵を受けたのは、大企業と一部の「優良企業」だけでした。

大手銀行は中小企業を色分けし、経営状態の良い企業には貸し出し、反対に悪い中小零細企業には貸さない「二極化」の姿勢を強めています。

銀行が一定の格付け以上の優良企業にだけ貸す「スプレッド貸出」と呼ばれる融資があります。ただ同然の超低金利で調達した資金を元手に銀行の一定の利ざや(スプレッド)を上乗せして金利を決めます。金利水準は1・0%未満のものが多く、全体の四分の一を占めるに至っています。

一方、企業への貸出金利(短期)は一般的に、3%前後。経営状況に応じて、さらに金利が上乗せされています。

大手銀行は、資金繰りに苦しむ中小企業を対象に、サラ金と一体になった違法すれすれの高利の貸出にも乗り出しています。

「高い金利でもやむを得ず資金を借りて経営をつないでいるのが中小零細企業の現状」(中小業者団体職員)。中小零細企業に資金が回るように、貸出金利の負担軽減などの対策が求められています。

|

|

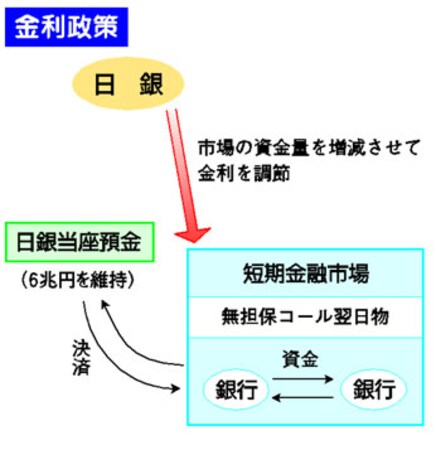

「市場の金利」とは

金融市場には大きく分けて長期金融市場と短期金融市場があります。長期市場では、中・長期金利の指標となる国債(二年、十年満期など)の金利が決まります。

短期市場のなかには、金融機関同士が過不足の資金を融通し合う市場があり、「インターバンク市場」とか「コール市場」と呼ばれています。

「量的金融緩和」の解除によって、日銀が新たに金融調節の目標としたのが、この「コール市場」で取引される「無担保コール翌日物」の金利。金融機関が当日の資金過不足を調整するために行う、当日から翌日に掛けて一日間の資金の貸し借りをする際の短期金利のことです。