2010年12月17日(金)「しんぶん赤旗」

菅税制「改革」

“究極の大企業バラマキ”

菅内閣が16日に閣議決定した2011年度税制「改正」大綱は、財界・大企業に減税の恩恵を与え、自民・公明政権時代につくった証券優遇税制を延長します。大企業と一握りの富裕層を優遇する姿勢があらわになりました。(山田英明)

法人課税5%下げ

投資・雇用に回らず 内需拡大の保証なし

法人課税を5%引き下げる理由として菅内閣が挙げるのは、企業による設備投資や雇用拡大効果です。ところが、14日に首相と会談した日本経団連の米倉弘昌会長は「お約束するわけにはいかない」。経済同友会の桜井正光代表幹事も14日の記者会見で「法人税率だけで(投資を)意思決定するわけでない」といいました。投資・雇用拡大の確約が、当事者から「拒否」されました。

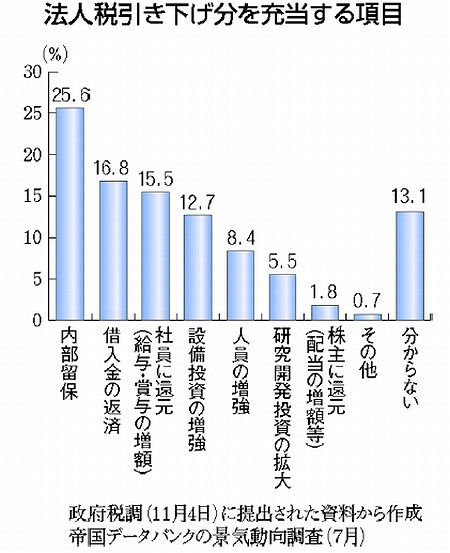

政府税制調査会に示された資料でも、法人税率を引き下げた場合の企業の行動を、「投資・雇用への充当よりも、内部留保や借入金の返済に充当することを考えている企業が多い」と分析しています。民間信用調査会社、帝国データバンクの調査(グラフ上)で、「内部留保に回す」との回答が最も多く25・6%となっています。

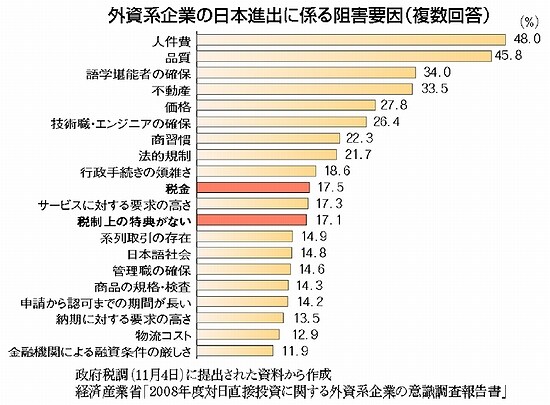

菅内閣は、海外からの投資拡大効果もあるとします。しかし、外資系企業が日本に進出する場合の阻害要因に関する調査結果(グラフ下)では、人件費、品質への高い要求などが主な理由です。「税金」「税制上の特典がない」が日本進出を妨げる主要因ではありません。

法人減税は、投資・雇用に回るとの保証はなく、大企業に向けた「究極のバラマキ」(「日経ヴェリタス」6月27日号)にすぎません。しかも減税財源は、今回の税制「改正」では一部しかできていません。将来の消費税引き上げにつながる危険がいよいよ高まってきました。

証券優遇税制2年延長

金持ちほど負担減 欧米に比べても異常

株取引でもうけをあげる一部の資産家への証券優遇税制が2年間延長されることになりました。上場株式などの譲渡益や配当にかかる税率(本則20%)を10%に軽減しているものです。配当に関わる優遇税制では、わずか6人の高額所得者に116億円もの減税がもたらされています。

証券優遇税制は、自・公政権時代の03年に導入され、07、09年度税制「改正」で2度にわたり期限が延長されてきました。

日本の場合、欧米諸国に比べても大幅に優遇されています。米国はニューヨークの場合27・6%、ドイツは26・4%、フランス30・1%となっています。日本の場合、先進国の水準にてらしても異常な低さです。

所得税控除見直し

成年扶養控除一部廃止 庶民に負担増も

所得税・住民税の所得控除の「見直し」を行います。

23〜69歳の親族を扶養する納税者の税額を軽減してきた成年扶養控除は、年収568万円(所得400万円)以下の世帯や障害者、65歳以上の高齢者、学生などがいる世帯を除き廃止します。

これによって、夫婦と子ども(成年)1人、給与収入700万円のサラリーマン世帯の場合、所得税・住民税あわせて年額10万5000円の増税になります。

大企業・大金持ち優遇見直しを 共産党提案

長引く不況のなかで苦しんでいる国民の暮らしを応援するためには、大企業・大金持ち優遇税制を転換して必要な財源を確保することが必要です。

日本共産党は、大企業に減税の恩典を与えるのではなく、応分の負担をさせるよう求めています。数々の租税特別措置の見直しが必要です。研究開発減税を改め、連結納税制度や受け取り配当の益金不算入を見直すことなどを提案しています。法人税については、資本金10億円以上の大企業の税率を段階的に1997年の水準に戻すことが必要です。

一握りの大資産家に恩恵を与える証券優遇税制については、ただちに廃止し、税率を本来の20%に引き上げることが必要です。その際、庶民の少額の投資については、大資産家とは区別して税負担の軽減をはかることが必要です。富裕層については、将来的には税率30%にすることを提案しています。この措置で約6000億円の税収が見込めます。

50%から40%に引き下げられている所得税の最高税率については、元の50%(課税所得3000万円超)に戻せば約7000億円の増収になります。

菅内閣が決定した税制「改正」大綱は、社会保障「改革」とその財源確保のために、「(消費税を含む)税制の抜本的な改革を果断に進める」と明記しました。日本共産党は、大企業減税・大資産家優遇のツケを消費税増税でまかなうことには断固反対です。

|

|

■関連キーワード