2010年6月26日(土)「しんぶん赤旗」

大企業に巨額の恩恵

研究開発減税 外国税額控除

大企業の実際の税負担率が法人実効税率の40%をはるかに下回っていることがわかりました。大企業の実際の税負担を軽減している主な要因について見てみました。

研究開発減税 07年度

トヨタ822億円 キヤノン330億円

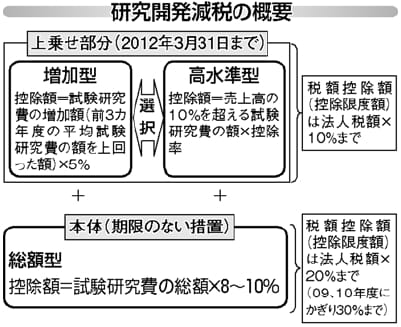

研究開発減税とは、企業が製品の製造や技術の改良、考案、発明にかかわる試験研究のために支出する「試験研究費」の一定割合を法人税額から差し引ける制度です。

同制度には本体部分と上乗せ部分があり、本体部分は「総額型」と呼ばれています。

「総額型」では試験研究費総額の8〜10%を法人税額から差し引け、限度額は法人税額の20%までとなっています(2009、10年度に限り限度額は30%まで)。

上乗せ措置には、選択可能な2種類の制度があります。

一つは「増加型」と呼ばれ、基準額(前3カ年度の平均試験研究費の額)を上回った試験研究費額の5%を法人税額から差し引くことができます。

もう一つは「高水準型」と呼ばれ、売上高の10%を超える試験研究費の一定割合を法人税額から差し引ける制度です。上乗せ措置は12年3月31日までの時限措置となっています。

研究開発減税は、大企業・財界の強い求めで導入され、相次いで拡充されてきました。

研究開発減税は一部大企業に巨額減税の恩恵を及ぼしています。

決算データから各企業の研究開発減税額を推計(07年度)してみると、トヨタ自動車の試験研究費は8185億円。推計減税額は822億円となります。

同じくキヤノンの試験研究費は3448億円。推計減税額は330億円となります。

|

外国税額控除 9割が大手企業

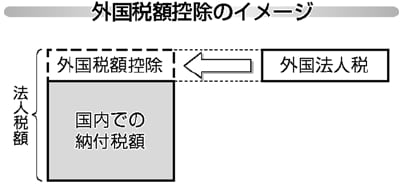

大企業の実際の税負担を軽くしている優遇税制の一つに、外国税額控除があります。

外国税額控除とは、海外に進出した日本企業(国内に本店等がある法人)が、外国でのもうけに課せられた税(外国法人税)を、日本国内で納税する法人税額から差し引く制度です。

この制度には、「みなし外国税額控除制度」があります。企業誘致や資本の導入を図るために税の減免を行っている途上国などで、進出企業が、税の軽減や免除をうけた場合、実際には納めずにすんだ税金まで支払ったものとみなし、日本国内の法人税を軽減する制度です。

外国税額控除で著しい恩恵を受けるのは多国籍大企業です。08年度の国税庁の統計によれば、外国税額控除額全体の中で資本金10億円以上の大企業(連結除く)の控除額が約9割を占めています。

|