2008年2月6日(水)「しんぶん赤旗」

続消費税なぜなぜ問答

社会保障の財源を考える(10)

Q 「大資産家」への優遇税制とは?

前回、「大資産家」とか「高額所得者」とかいうのが、どんな人たちかを考えました。では、そういう人たちへの優遇税制とは、どんな内容になっているのでしょうか。

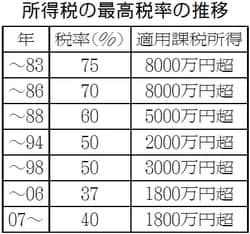

一つは、所得税や住民税の最高税率が引き下げられてきたことです。一九七〇―八〇年代には、所得税の最高税率が75%という時期もありました。住民税の最高税率が18%で、あわせると93%でした。これが段階的に引き下げられ、八九年からは所得税50%、住民税15%で、あわせて65%になりました。さらに九九年には所得税37%、住民税13%、あわせて50%にまで引き下げられました。二〇〇七年に税源移譲によって所得税40%、住民税10%になりましたが、あわせて50%は変わっていません。

九九年の税率引き下げだけで、課税所得一億円の場合には、所得税・住民税あわせて一千百万円以上の減税になっています。最高税率を九八年当時の水準に戻せば、全体で約五千億円の財源がつくれます。

|

もう一つは、不動産や株取引などの資産性の所得に対する税の軽減措置です。土地や株の売買などによって生じた所得は、他の所得とは区分して税額を計算する仕組みがつくられています。このため、すべての所得を合算して税額を計算した場合に比べて、はるかに低い税額ですむことになります。

最近は、バブル期のような土地売買による所得は減っていますが、株取引による所得は増えています。〇三年に導入された証券優遇税制は、株式配当や株式譲渡益に対する税率を、所得税・住民税あわせて10%にまで軽減しました。20%で課税した場合と比べても、一兆円もの巨額の減税になっています。証券税制については、次回に詳しく説明します。

最後に、相続税の減税です。相続税の最高税率は、〇二年までは70%だったのが、〇三年から50%に下げられました。「70%」というと、かなり高く思われますが、これが適用されていたのは「各法定相続人の取得金額が二十億円超」の場合です。かりに相続人が三人いれば、相続財産の総額が六十億円超の場合です。国税庁の統計データによれば、こんな巨額の相続は年間二十件前後しかありません。まさに、一握りの大資産家への減税です。(つづく)

|