2008年1月31日(木)「しんぶん赤旗」

続消費税なぜなぜ問答

社会保障の財源を考える(7)

Q 大企業への優遇税制とは?(その2)

二〇〇二年度には、「連結納税制度」が導入されました。

|

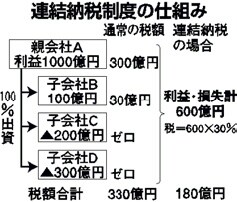

ある企業Aが、国内の他の企業B、C、Dの株式を100%保有している場合、B―Dは、Aの「100%子会社」であるといいます。通常の法人税の計算は、親会社、子会社とも、それぞれの会社ごとに利益を計算し、税率をかけて法人税額を計算します。かりに、図のように、子会社のうちにいくつか赤字企業があると、赤字企業の法人税額はゼロですから、グループ全体としての法人税額は、黒字企業の利益に税率をかけた額になります。図の場合は(一千億円+百億円)×30%=三百三十億円です。

連結納税制度を導入すると、グループ企業の利益と損失を合算して、それに税率をかけて法人税額を計算します。すると、黒字企業の利益と赤字企業の損失が相殺されるため、税額が減ることになります。図の場合だと、利益の合計が一千百億円、損失の合計が五百億円で、差し引きで課税所得が六百億円になり、法人税額は六百億円×30%=百八十億円となります。連結納税を適用しない場合と比べると、百五十億円も減税になりました。

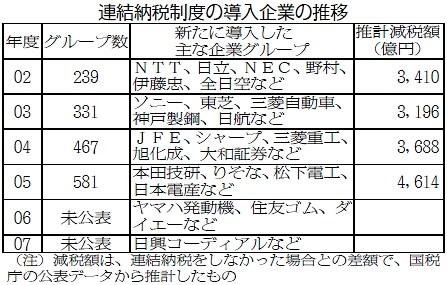

連結納税を適用するかしないかは、企業が選択できます。〇二年度の導入当初は適用企業が少なかったのですが、その後、年々増えており、減税額も増えてきています。

「配当益金不算入」は、国内企業からの配当については、税の計算上、半分しか利益に算入しないというものです。さらに、発行済み株式の25%以上を保有する関係会社からの配当については、全額益金不算入となります。

その企業が外国で法人税に相当する税を納税した場合や、外国で税を納めた外国子会社から配当を受けた場合は、国内で計算した法人税額から、外国で納めた税額を引くことができます。これは「外国税額控除」といいます。相手国によっては、その国で税の減免を受け実際には納税していないのに、納税したものとみなして税額控除する「みなし税額控除」が適用できる場合もあります。

「配当益金不算入」と「外国税額控除」は、どちらもずっと以前からある制度ですが、「持ち株会社」が解禁され、大企業の組織再編が活発化したり、海外進出がさかんになったりする中で、これらの制度による減税額が増加しています。

このほか、各種の税額控除制度、準備金制度、特別償却などの減税措置が、「租税特別措置法」という法律で定められています。(つづく)

|

■関連キーワード