2008年1月29日(火)「しんぶん赤旗」

続消費税なぜなぜ問答

社会保障の財源を考える(6)

Q 大企業への優遇税制とは?(その1)

大企業には、税率引き下げのほかに、さまざまな優遇税制が適用されています。どんな優遇がされているのでしょうか。二回にわたって、見ていきましょう。

まず、「研究開発減税」です。これは、研究開発に多額の資金を使う大企業の法人税を減額するものです。二〇〇二年度以前は、研究費の増加分に応じて減税する仕組みでしたが、〇三年度からは研究費の総額に応じて減税する仕組みに変わり、減税額が大幅に増えました。

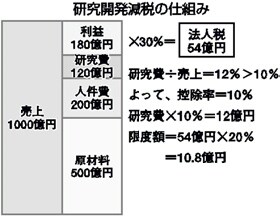

現在の仕組みは、図のようになっています。かりに、年間売り上げ一千億円の企業があり、原材料に五百億円、人件費に二百億円、研究費に百二十億円を使ったとすると、これらのコストの合計八百二十億円を売り上げから引いて、百八十億円の利益が生じます。法人税率が30%ですから、法人税は五十四億円になります。

ここから、さらに研究費の額に応じて法人税を減額するのが「研究開発減税」です。研究費が売り上げ(正確には、当期および前三年の平均売り上げ)の10%以上の場合は研究費総額の10%、売り上げの10%未満の場合には、その割合に応じて研究費総額の8―10%を、法人税から控除します。この図の場合は、研究費が売り上げの12%となり10%を超えているので、研究費総額の10%、つまり十二億円の減税という計算になります。しかし、「減税額はもとの法人税額の20%まで」という上限があるために、実際の減税額は五十四億円の20%で十・八億円となります。

〇六年度からは、以上に加えて、「研究費増加額の5%」(A)を追加して控除できるようになりましたが、「法人税額の20%」という上限は変わらなかったため、図の企業の場合には減税額は増えません。

〇八年度の「税制改正」では、さらに、「研究費が売り上げの10%を超えている場合」(B)に追加の減税ができるようになります(Aとの選択制)。そのうえ、このAまたはBの分は、研究費総額に係る控除とは別枠で、「法人税額の10%」が上限とされます。これによって、最高で法人税額の30%まで控除が可能になります。税率30%の法人税を、さらに30%減額したら、税率が21%に下がったのと同じです。これは中小企業の軽減税率(22%)より低い税率です。

研究開発減税の総額は年間約六千億円。政府は「中小企業にも適用される」(福田首相の国会答弁)などといい訳していますが、国税庁の統計では中小企業の減税額は全体の5%にすぎません。実際に恩恵を受けているのは、自動車、電機、製薬などの大企業です。表のように、上位二十社だけで減税額の四割以上を占めています。(つづく)

|

|

■関連キーワード