2008年1月26日(土)「しんぶん赤旗」

続消費税なぜなぜ問答

社会保障の財源を考える(5)

Q 法人税率上げたら中小企業も困る?

「法人税を引き上げたら、中小企業も増税になって困るのではないでしょうか」という疑問について考えましょう。

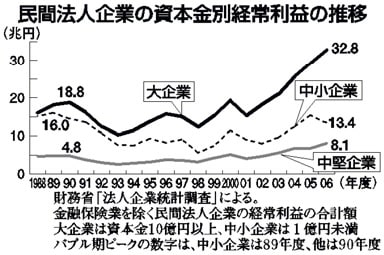

いま、大企業はバブル期を大きく上回る史上最高の利益をあげていますが、中小企業の経営は大変苦しい状況です。財務省の法人企業統計調査のデータを見ても、大企業(資本金十億円以上)の二〇〇六年度の経常利益はバブル期のピーク(一九九〇年度)の一・七倍以上ですが、中小企業(資本金一億円未満)の経常利益はバブル期のピーク(八九年度)の84%に落ち込んでいます。中小企業の倒産件数も、最近増加してきています。法人税の増税を考えるときにも、こうした中小企業への配慮は当然必要です。

現在、法人税の基本税率は30%ですが、資本金一億円未満の小規模企業については、年間所得のうち八百万円以下の部分については、22%の軽減税率が適用されています。基本税率が37・5%だった十年前には、軽減税率も28%と、今より高くなっていました。地方税の法人事業税にも軽減税率がありますが、これも同様です。

かりに、大企業だけでなく、軽減税率分を含めて、全企業の税率を国税・地方税とも十年前の水準に戻したとすれば、七兆円近い増税になります。この内訳を資本金別に試算すると、おおざっぱにいって、資本金十億円以上の大企業が四兆円、資本金一億円未満の小規模企業が二兆円、資本金一億―十億円の中堅企業が一兆円という割合です。

したがって、大企業に限定して税率を元に戻したとしても、国・地方あわせて四兆円の財源が生まれます。大企業以外の負担が増えすぎないように配慮したとしても、社会保障のために相当の財源を確保することが可能です。

たとえば、年間所得八百万円までの中小企業の軽減税率は引き上げずに据え置きます。国税庁の統計(〇五年分法人税)によれば、資本金一億円未満の法人企業二百五十四万社のうち、百七十一万社は赤字で、黒字の八十三万社のうち六十五万社は所得一千万円未満です。したがって、軽減税率を据え置けば中小企業の九割以上は増税になりません。

年間所得八百万円超の部分についても、一律に税率を引き上げたりせず、中堅企業を含めて所得に応じた段階税率を設けるなどの工夫をすれば、負担軽減をはかれます。このように、負担能力に応じた負担にしていくことが必要です。(つづく)

|

■関連キーワード