2008年1月15日(火)「しんぶん赤旗」

ここが知りたい特集

投機マネーの暴走

投機マネーって何?なぜ?

石油、金属、穀物などの国際価格が高騰し、その影響が国民生活を直撃しています。人々の日々の生活と営業に不可欠な物資まで、需要もないのに売買し、売値と買値の差額で大もうけしようとする投機マネーの暴走が経済と国民生活を破壊しています。Q&A方式で考えてみましょう。(北川俊文)

相次ぐ値上げなぜ

石油や穀物などの高騰で、いろんなものが値上がりしています。どうしてでしょう?

A.一番の原因は投機

いくつもの要因が考えられますが、一番の要因は投機です。目先のもうけをひたすら追う投機マネーが、先行きの値上がりまたは値下がりを見込んだ売買を繰り返すことで、人々に不可欠な物資の価格がつり上げられているのです。

世界で一日に必要な原油は約八千五百万バレルとされます。しかし、毎日、その何倍もが売買されています。ニューヨーク商業取引所で原油が史上初の一バレル=一〇〇ドルの値をつけた二日、同取引所の西テキサス産中質原油(WTI)二月物だけで約二億バレルも売買されました。

世界の外国為替取引は貿易総額の約百倍にもなります。二〇〇六年の世界の貿易総額は十一兆八千七百四十二億ドル(約千四百十三兆円)でした。一方、外為取引は〇七年四月時点で、一日平均三兆二千百億ドル(約三百六十九兆円)の規模に達しています。

このように、世界で現在、実際の必要をはるかに超える量のモノとカネが売買されています。その多くが、売買の差額を手にしようとする投機によるものなのです。

ヘッジファンド?

原油が急騰したり、株価が激変したりするたびに、ヘッジファンドや投機マネーのせいだといわれます。どういうことでしょう?

A.金融大手の影武者

大企業・大資産家優遇政策や低金利政策の中で、世界的に大金融機関、大企業、大資産家などの間で「金余り」が続いています。それが、時間のかかる生産的な部門への投資に回るのでなく、手っ取り早くもうけようとして、投機マネーと化し、世界中を動き回っています。中でも、顕著なのがヘッジファンドです。

ヘッジファンドは、資金を募って為替や株式や商品などに投入し、出資者にもうけを分配するファンド(基金)です。投機的な取引に付き物のリスク(危険)を減らすために、リスクを打ち消す逆方向の取引を組み合わせて行うヘッジ(回避)という手法から、その名が付きました。

コンピューターを駆使した「金融工学」でリスクヘッジ(危険回避)の手法を次々と編み出し、それを売り物にして出資者を募り、投機で荒稼ぎします。しかし、一般の銀行や会社とは違って、情報開示などの規制がなく、誰が出資しているのかも含め、実態はよく分かっていません。

ただ、ヘッジファンドが破たんしたりすると、大銀行や大証券会社などが出資していたことが明らかになります。結局、自らには規制がある大銀行や大証券会社などが、規制のないヘッジファンドを使って投機を行っているともいえます。

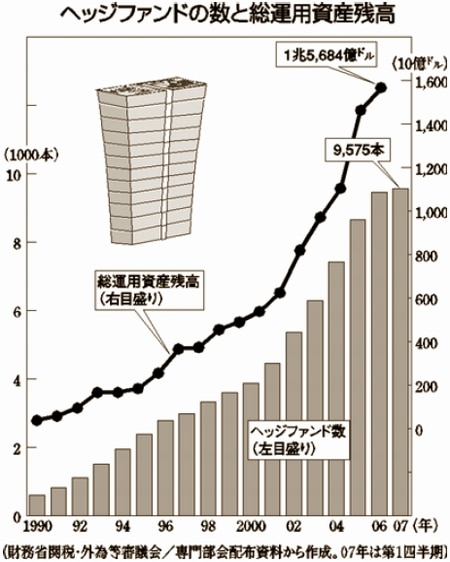

〇七年初めで、ヘッジファンドの数は九千五百七十五、動かしている資金は一兆五千六百八十四億ドル(約百六十兆円)と推計されています。九月末時点で、九千九百十七、一兆八千九十九億五千五百万ドル(約百九十七兆円)という推計もあります。

日本政府の〇八年度一般会計予算(案)が約八十三兆円ですから、ヘッジファンド全体で、日本政府二つ分以上の金を動かしている計算になります。それでも、世界の投機マネー全体から見れば、ごく一部にすぎないといわれています。

|

サブプライムって

米国のサブプライム問題が大金融機関を巻き込み、世界経済の先行きを怪しくしているといわれます。サブプライム問題とは何でしょう?

A.発端は住宅ローン

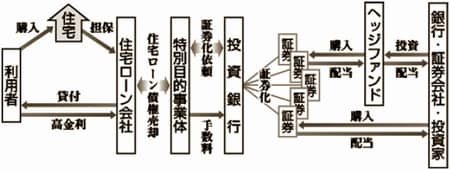

米国で返済能力が低い人々に高い金利で貸し付けた住宅ローン(サブプライム・ローン)の返済が滞り始めたのが、問題の発端です。

住宅ブームの中で、住宅ローン会社は、住宅価格の上昇を見込んでローンを増やしました。返済能力が低いと評価された人々には、ローンが焦げ付く危険と引き換えに高い金利で貸し付けました。借りやすくするため、当初は低い金利で固定し、数年後に変動制の高い金利に移る仕組みまでつくりました。

そして、貸した資金を返済期限以前に確実に回収するため、ローンの元本と利息を受け取る権利(債権)を売却しました。そうして回収した資金をまた貸し付け、ローン(借金)を雪だるま式に膨らませていきました。

債権の売却に使った手法が、証券化でした。債権を株式のような証券にして、広く売りさばいたのです。それが住宅ローン担保証券です。

証券化しても、その値打ちを裏付けしているのはサブプライム・ローンです。高い金利が高い配当に姿を変え、それが人気を呼びましたが、ローンが焦げ付く危険の方はそのまま残っています。

実際に、住宅不況に入ると、住宅を購入した人の資産は目減りし始めました。しかも、金利は高率の変動制に移行するので、ローンの焦げ付きが急速に膨らみました。

そのため、住宅ローン担保証券の価格や格付けが下落しました。住宅ローン担保証券はまた、他のローンの債権などと組み合わせた別の証券にも仕立て上げられ、世界にばらまかれたため、その広がりは予測がつきません。そのため、この種の証券が信用を失い、軒並み暴落しました。

サブプライム関連で、米国では大手銀行のシティ・グループ、大手証券会社のメリルリンチなどが大損失を出し、日本でも野村証券などが損失を被りました。

サブプライム問題の影響の大きさは、明らかではありません。ただ、経済協力開発機構(OECD)は、サブプライム関連の損失総額が最大で三千億ドルにのぼると予測しています。

サブプライム問題で金融市場から逃げ出した投機マネーは、今度は、原油や穀物など実物市場に流れ、原油高などをつくりだしています。

|

何とかならないの

何でも見境なくもうけの対象にしてしまう投機マネーは、何とかならないのでしょうか?

A.国際的規制が必要

日本共産党の志位和夫委員長は新年の党旗びらきのあいさつで、規制緩和、金融自由化が生み出した投機マネーの暴走に対し、国際的協力による規制と、国民生活を防衛する緊急の対策が必要だと訴えました。

投機マネーは、自らの大もうけのために、経済をかく乱し、人々の生活と営業を脅かしています。グローバル化(地球規模化)とIT(情報技術)化が進んだ今日、膨大な資金が瞬時に世界を駆け巡り、一九九七年のアジア通貨危機のように、しばしば破壊的作用を及ぼします。

その上、ヘッジファンドにみられるように、投機マネーの実態は極めて不透明です。その身勝手な行動から経済と人々の生活を守るには、一定のルールを守って活動するよう規制することが必要になっています。

昨年六月、独ハイリゲンダムで開かれた第三十三回主要国首脳会議(サミット)でも、議長国のドイツなどが、ヘッジファンドの透明性を高める業界の行動規範を導入するよう求めました。サミット諸国の専門家からなる金融安定化フォーラム(FSF)も、情報開示やルールの順守などヘッジファンドに対する規制を検討するよう提言しています。

しかし、米英や日本の政府は、サミットの場でも、規制は自由な経済活動を阻害するとし、ヘッジファンドや投機マネーの規制に消極的です。結局は、大銀行などの利益を配慮してのことです。

その背景には、何でも市場に任せればうまくいくと主張する「市場原理主義」や、大企業・大資本のもうけのためにはいっさいの障害を取り払おうとする「新自由主義」があります。これを見直して、ルールある経済社会を目指す取り組みが必要です。