2006年9月21日(木)「しんぶん赤旗」

庶民大増税 なぜなぜ問答

財源論編12

Q日本の大企業の負担は重い?

(写真)東京・新宿の高層ビル街 |

「大企業の負担を増やすと国際競争力が低下する」とか「あまり負担を増やすと企業が海外へ逃げてしまう」という議論があります。どう考えたらいいでしょうか。

実質24%

日本の法人税率は、一九九八年度に37・5%から34・5%に、さらに九九年度には30%に引き下げられました。財務省のホームページによれば、30%という税率はイギリス、インドネシア、タイと同じで、アメリカ(35%)、フランス(33・33%)、イタリア(33%)、中国(33%)、フィリピン(35%)より低い水準です。これらの国と比べて日本の税率が高いとはいえません。

そのうえ、トヨタ自動車などの大企業は、研究開発減税によって法人税額の二割分の減税を受けています。したがって、実質的な法人税率は24%にしかならない計算です。これは韓国(25%)、台湾(25%)、マレーシア(28%)よりも低いことになります。

「日本は地方税もあるから高い」という議論もありますが、アメリカ、ドイツ、イタリア、カナダなども地方税の企業負担があります。日本の法人住民税や法人事業税を含めた「実効税率」は39・54%ですが、ニューヨーク市の場合は45・95%と日本より高くなっています。

競争力は

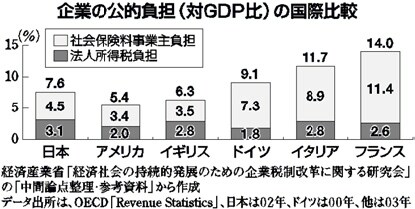

そもそも、企業の公的負担を比較する場合には、税だけでなく社会保険料の事業主負担も計算に入れる必要があります。経済産業省は、財界の減税要求に応えるために企業税制の研究会をつくりました。ところが、その研究会の資料でさえ、社会保険料を含めれば日本企業の負担がヨーロッパに比べて低いということを示しています(図参照)。税だけを見るとヨーロッパの方が低いようですが、これは高い社会保険料を負担して、それが損金に算入されるために、税が少なくなるという効果も含めた結果です。

大企業は「負担が重い」と不満をいいながら、ドイツやフランスにも進出しています。これらの進出先では、日本より高い税や社会保険料を払って、立派に競争力を維持しているのです。国内でだけ「払えない」というのは勝手な言い分です。(つづく)

|