2006年9月7日(木)「しんぶん赤旗」

庶民大増税 なぜなぜ問答

財源論編4

Q消費税を「福祉目的税」にしたら?(中)

消費税を「福祉目的化」しても社会保障が拡充されないのは、なぜでしょうか。

理論的にいえば、「福祉目的税」というのは、まったくのごまかしにすぎないからです。図解して考えてみましょう。

ごまかし

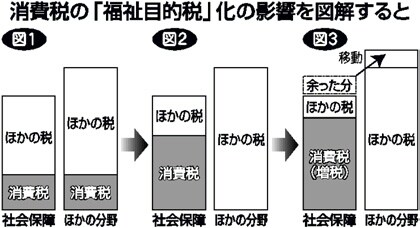

(1)消費税が「福祉目的化」されていなければ、消費税は何にでも使えます。この場合、社会保障には消費税も「ほかの税」も使われており、社会保障以外の分野も同様です(図1)。

「福祉目的税」にするということは、ほかの分野の財源になっている消費税を、社会保障分野に移動するということです。しかし、分野別の支出額に変化がなければ、移動した消費税と同じ額だけ、社会保障分野で「ほかの税」が余り、これが社会保障からほかの分野に移動します。これでは、「税が入れ替わった」だけです(図2)。

(2)こういう状況で、消費税を増税して社会保障財源に充てたとしても、その結果余った「ほかの税」がほかの分野に回されてしまえば、社会保障予算が拡充されることにはなりません(図3)。

この「ほかの税」は、目的税ではありませんから、何にでも使えます。たとえば、米軍再編のための支出に使われるかもしれません。その場合には、増税された消費税を米軍再編のために使ったのと、まったく同じです。これでは「福祉目的税」といっても、実質的にはほかの分野に「流用」されてしまうことになります。

(3)消費税の増税分と同じ額だけ社会保障予算を増やせば、「流用」が防げるように見えます。しかし、これも見かけだけのことで、実質的には「流用」がなくなるわけではありません。

ムダ温存

もし、消費税が「福祉目的税」になっていなければ、社会保障予算を増やす場合には、公共事業や軍事費などほかの予算を削らなければならなかったかもしれません。

ところが、消費税が「福祉目的税」となっていて、社会保障予算の増額分が消費税増税で賄われてしまったおかげで、公共事業や軍事費を減らさずにすんだという結果になっているのです。消費税の「流用」によって軍事費などが維持されたということになります。(つづく)

|