2006年7月13日(木)「しんぶん赤旗」

ゼロ金利解除でどうなる暮らし

日本銀行は十三日、「ゼロ金利政策」をテーマにした議論に入ります。そもそもどういうこと? 暮らしへの影響はどうでしょうか? 「Q&A」で考えてみました。(矢守一英)

Q 金利はどのように決まるのでしょう

|

A 私たちが銀行からお金を借りる時には金利を払い、預金すれば金利(利息)をもらえます。金利は一定ではなく、お金の需要が増えれば上がり、逆の場合は下がります。

金利には大きく二つの種類があります。期間が一年より長いのが長期金利。住宅ローンや企業が銀行から借りる時の金利です。一年以内のものが短期金利です。短期金利は、銀行など金融機関同士が日々の資金を融通し合う短期金融市場(コール市場)の金利が目安になっています。

金利の決まる仕組みにも違いがあります。

長期金利は市場でのお金の需要と供給で決まるのに対し、短期金利は日銀の金融調節によってコントロールされています。

Q ゼロ金利政策とは何だったのですか

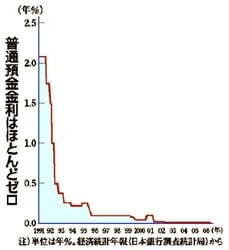

A ゼロ金利政策とは、短期金利の代表である無担保コール翌日物(期間が翌日までのものでオーバーナイト物ともいわれます)の金利を実質0%に固定する政策。「世界でも例のない異常事態」と日銀自身も認め、経済の専門家からも「意味のない政策」とされています。

その結果、得をしたのは、ただ同然のコストで資金を調達し史上空前の利益を上げた大手銀行であり、負債を大幅に減少させるなどの恩恵を受けた大企業です。加えて、株式や不動産などに向かった資金によるマネーゲームによってライブドアや村上ファンドなどには「ぬれ手であわ」のぼろもうけをもたらしました。

損をしたのは、超低金利に泣かされ、三百兆円にのぼる預金金利の利息を奪われた庶民でした。

Q ゼロ金利解除とは?

A ゼロ金利の解除とは、金利を上げ下げする本来の金融政策に戻すことを意味します。

日銀は、実質0%の短期金利の誘導目標を0・25%に引き上げる時期を探っています。

そのために、日銀は資金吸収の操作(オペレーション)を行います。具体的には、金融機関に国債などを入札によって買わせます。資金を吸収された金融機関は短期市場で資金を調達するニーズが増え、短期金利は上昇することになります。

Q 預金金利は? 住宅ローンは?

A 短期金利は長期金利にも影響をおよぼします。市場で決まる長期金利が上がっていることで、すでに住宅ローンの金利は上昇しています。銀行は、「市場金利の動向を見ながら適用金利を検討する」(みずほ銀行広報部)としており、今後、短期金利の上昇に連動して長期金利が上がり、ローン金利が引き上げられる可能性があります。三千万円を変動金利2%、三十年ローンで借りた場合、金利が1%上がると月々の返済額は約一万六千円上がります(三菱東京UFJ銀行のシミュレーション)。

中小企業への貸出金利の上昇も懸念されます。

一方、預金金利の上昇はわずかにとどまり、しかもかなり遅れて表れるとみられています。

大手銀行は大もうけしているのですから、預金者に還元するべきです。また、ローン金利の軽減や低利融資など庶民に不利益と犠牲がしわ寄せされない措置をとることが求められます。

本当にお金を必要とするところにお金が回るようにするためには、政府の金融政策も改める必要があります。

中小企業融資についても、リスク(融資回収の危険)に見合った金利を求め、大手銀行に収益を最優先させてきた金融行政の転換が求められています。