2005年3月20日(日)「しんぶん赤旗」

ここが知りたい特集 ペイオフ解禁

ペイオフ解禁

私の預金 どうなるの

最近、「ペイオフが解禁される」といった記事が報道されたり、金融機関も「ペイオフ対策は万全ですか」といった宣伝をおこなっています。そもそもペイオフとは……。(金子豊弘)

親子で口座あるけど/すぐ払い戻せる?

Q ペイオフって、どういう内容なのですか。

A 金融機関が破たんした場合の預金者保護の方法のことです。破たんしなければ問題は生じませんから安心してください。

英語で、ペイオフというのは、支払うという意味です。「ペイオフ解禁」という言葉が使われるときは、預金の全額保護が終了し、「一千万円とその利息までは保護し、それを超える金額は保護されない」ということを意味しています。

Q 具体的にはどういうことですか。

A 保護されるのは、「一金融機関ごとに一預金者あたり元本一千万円までとその利息の合計」とされています。

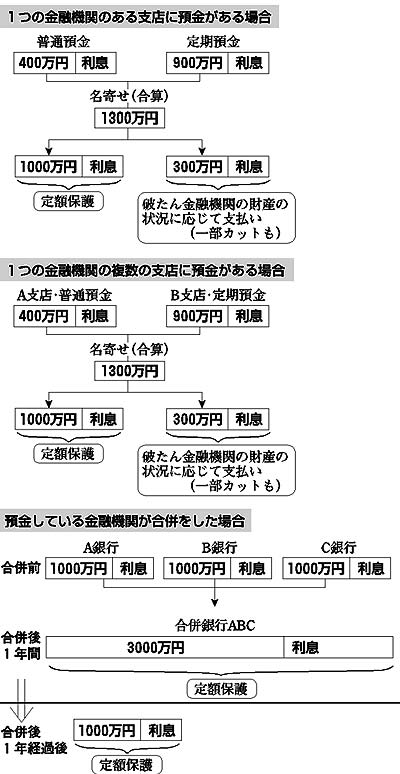

「一金融機関」とは、同じ金融機関に複数の預金などをしている場合、その口座の合算額が対象になるということです。また、同じ金融機関の複数の支店に口座がある場合も合算された合計額が対象になるということです。これを「名寄せ」といいます。

「一預金者あたり」とは、「預金者名義一つあたり」ということです。夫婦や親子で同じ金融機関に口座を持っている場合、実質的な預金者が同一人物でない限り家族の預金を合計することはありません。

Q 「一千万円を超えた部分」はどうなるのですか。

A 金融機関が破たんした場合、保護されるのは、元本一千万円までとその利息です。それを超える部分がまったく返ってこなくなるわけではありません。破たんした金融機関の財産の状況に応じて支払われます。そのために、一部がカットされることがあるということです。

Q 預金の種類によって、保護されるものや保護されないものがあるのですか。

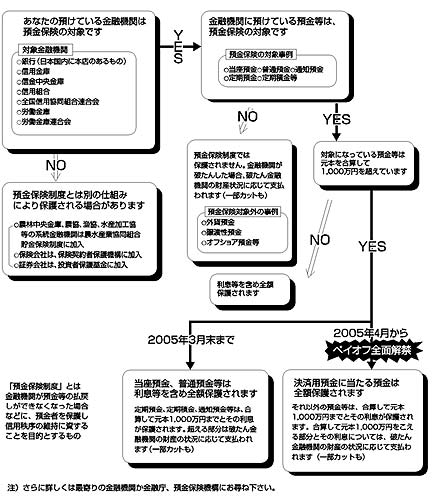

A あります。まず、お金を預けている金融機関によって違います。外国銀行の日本支店の預金などは保護の対象ではありません。また、対象外であっても別の仕組みで保護される場合がありますので注意してください。預金の種類によっても違います。詳しくは早分かり表を参照してください。

Q ペイオフが解禁されるのはいつからですか。

A すでに定期預金や定期積金には解禁されています。二〇〇五年四月からは、決済用預金にあたるもの以外の普通預金などに適用されることになります。これが「ペイオフ全面解禁」の意味です。決済用預金というのは、(1)無利息で(2)預金者の要求に応じていつでも払い戻しができ(3)決済サービスを提供できる三つの条件を満たす預金のことです。当座預金はこの要件にあたります。

Q 預金している金融機関が合併した場合にはどうなるのですか。

A 金融機関が合併したり、営業のすべてを譲り受けたりした場合には、その後、一年間に限り、保護される一預金者あたりの上限額(一千万円まで)に、合併に加わった金融機関数を乗じた金額とその利息とする特例が適用されます。

Q 預金はすぐに払い戻されるのですか。

A 普通預金は本来、預金者がいつでも自由に引き出せるものです。しかし金融機関が破たんした場合、その自由はなくなります。すると生活資金に支障をきたすことも予想されます。ところが、保護されている預金の支払いは通常、相当の期間がかかると予想されます。そのため、預金者が必要な請求手続きをおこなえば、普通預金の残高から六十万円まで支払いを受けることができます。これを「仮払い」といいます。

Q 住宅ローンなどの借入金はどうなるのですか。

A 預金者が申し出れば、住宅ローンなどの借入金は普通預金などと相殺することができます。相殺というのは、当事者間で貸し借りがあるとき、債権額と債務額を差し引きすることによって債権と債務を消滅させることをいいます。

預金額より借入金が少なければ、相殺した残りの金額が保護の対象になります。借入額が預金よりも多い場合には、その差額は業務を引き継いだ銀行などにたいして返済することになります。

| ペイオフ全面解禁で預金保護は? |

|

|

| 預金保護の早分かり表 |

|

|

貯蓄から投資へ誘導

|

ペイオフの全面解禁で、“これからは預金者が金融機関を選ぶ時代になる”としきりに宣伝されています。

日銀の福井俊彦総裁は「大変激しい競争に勝っていかなければならず、新たに新陳代謝の激しい世界に入っていくことになる」と、金融機関の間の競争をあおっています。

伊藤達也金融担当相は「各金融機関においては経営基盤を強化し、収益力を向上させていくことが必要」と金融機関がもうけをあげることを求めています。

いま、金融機関がもうけをあげる手段として血道をあげるのは、預金を集めるのではなく、国民にリスク(危険)の高い投資信託や株などの商品を売りつけることです。銀行は、ハイリスクの金融商品を顧客に売りさばく行員には賃金を割増しする促進策をとっています。

証券会社は、「ペイオフ解禁の日を、ただ待っているだけですか。『野村で資産を守ろう』」(野村証券)、「ペイオフ対策万全ですか?」(日興コーディアル証券)、「ペイオフ時代の新・マネープラン」(三菱証券)と宣伝に躍起です。

いわば“国策”

この「貯蓄から投資へ」の誘導策は、小泉内閣が進めるいわば“国策”です。大蔵省(現・財務省)の元幹部は、この本質についてこう指摘します。

「(自己責任の名で)リスクを国民にばらまくことだ」