2010年6月24日(木)「しんぶん赤旗」

海外“移転” 経産省例示の4社(日産、富士通など)

本紙に回答

「法人税は主な理由でない」

消費税増税とセットで法人税率の引き下げを求める動きが活発になってきました。日本経団連や菅民主党政権が先頭に立ち、日本共産党以外の各党が競い合っています。旗振り役の経済産業省は、“法人税が高いので日本に立地する企業が海外に流出している”と主張します。「産業構造ビジョン2010」(1日発表)でも国内企業4社の例を挙げましたが、各社とも、法人税が海外に生産拠点などを移す主な理由にはならないと認識していることが、本紙の取材で分かりました。

経産省が例示した国内企業は日産、富士通、サンスター、シャープの4社。

日産自動車は新型車のタイへの生産移管について「グローバルな商品競争力維持の観点から決定されたもので、これ以上の理由はない」(国内企業広報部)と回答。

スイスに本社(グローバル経営統括機能)を移転したサンスターは同国の法人実効税率が低いことは、「理由の一つではあるが、メーンの(主な)理由ではない。スイスのブランドイメージやグローバル(国際的な)な人材確保が目的」(広報部)としました。

シンガポール科学技術庁とスーパーコンピューターの共同開発を実施する富士通は、「同国の法人税率が低いこととは関係はない」(広報IR室)と説明。

液晶パネルテレビの設計開発センターを中国・南京市に設立したシャープも、「中国市場に合わせた商品開発のためで、法人税率が軽減されることが、メーンの理由ではない」(広報室)と答えました。

|

法人税減税

政府税調内にも異論

菅内閣が進めようとしている法人税減税に対しておひざ元の政府税制調査会(首相の諮問機関)の専門家委員会の中から、法人税減税に異論が出ています。同調査会が22日にまとめた「税制改革」の中間整理で明らかになりました。

中間整理の報告の中では、「税負担と国際競争力を安易に結びつけて議論すべきでないとの議論もあった」との疑問が提示されています。さらに、「経済成長をしたからといって、必ずしもそれが社会に分配されない構造になっているのではないか」との意見もあったとしています。

経産省アンケートでも少数派

法人税率の高い、低いが企業の海外移転の主な理由にならないことは、政府の企業調査でも裏付けられます。

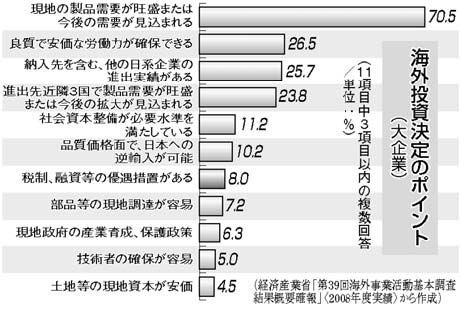

経産省の「海外事業活動基本調査結果概要確報」(2008年度実績)によると、「08年度に海外現地法人に新規投資または追加投資を行った本社企業」が投資決定のポイントとしてあげたのは、「現地の製品需要が旺盛または今後の需要が見込まれる」がもっとも多く、全企業で65・1%、大企業で70・5%を占めました。法人税にかかわる「税制、融資等の優遇措置がある」は全企業で11項目中7位(8・3%)、大企業で7位(8・0%)にすぎませんでした。

「法人税を引き下げないと企業が海外に逃げる」などと主張することはごまかしです。

新興国での競争相手は日本企業

法人税を下げないとアジアでの国際競争に勝てないといいます。しかし、日本企業が進出したアジアなど新興国の市場での日本企業の競争相手の多くは日本企業や欧米の多国籍企業というのが実態です。

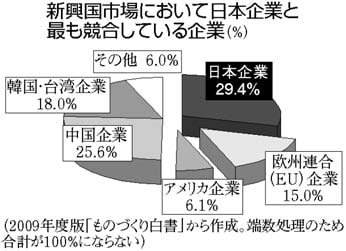

2009年度版「ものづくり基盤技術の振興施策(ものづくり白書)」は、新興国市場における競合相手の状況を紹介しています。日本企業の競合相手は、日本企業がもっとも多く29・4%を占めています。欧州連合(EU)は15・0%、アメリカは6・1%で、日米欧合わせると5割に達します。

進出した国・地域での競争相手が日本企業なのですから、アジア諸国の法人税が低いとの理由で法人税を下げなければならないという理屈は通りません。

|

中小企業には税制支援 日本共産党が要求

法人税は企業の利益にかかる税金です。赤字企業は税負担の必要はありません。長引く不況のため、法人税を納められない事業所は、資本金1億円以下の中小企業では実に7割以上を占めています。

法人税率は40%を超えていた時期もありますが、段階的に引き下げられ、現在では30%です。所得800万円以下の中小企業に限り、時限的に18%の低減税率が適用されています。

苦境にあえぐ中小企業を支援するための税制・税務行政に転換することは必要なことです。

日本共産党は参院選の選挙公約に「資本金10億円以上の大企業の税率を、段階的に97年の水準に戻す」(97年の水準=37・5%)ことを掲げています。一方、中小企業については「法人税の累進性の強化」を求め、一定範囲内の所得については現行より税率を引き下げることを提案しています。

中小企業に対する消費税の免税点が2004年、売り上げ3000万円から1000万円に引き下げられ、中小企業の営業を直撃しています。日本共産党は「免税点の引き上げ」を掲げています。また、「家族従事者に支払った賃金を必要経費として認めない所得税法56条の廃止」「中小企業の事業承継に関連した相続税の減免」「商店街・町工場の固定資産税負担の軽減措置」など、中小企業が日本経済の主役にふさわしく、元気に営業できるような施策を掲げています。