2009年12月5日(土)「しんぶん赤旗」

住民税も扶養控除廃止

負担増の大波

税調が方針 子ども手当“帳消し”に

政府税制調査会(会長・藤井裕久財務相)は4日の全体会合で、所得税の扶養控除廃止と連動して住民税の扶養控除を廃止する方針を固めました。扶養控除が廃止されると、所得税は2011年、住民税は12年から増税になるとともに、保育料や国民健康保険料などに雪だるま式に負担増が波及します。子育て世帯をはじめ幅広い世帯を負担増の波が襲うことが懸念されています。

民主党は、先の総選挙で子ども手当の財源について、「住民税の配偶者控除、扶養控除は見直しの対象とせず、現状のままとする」(政策文書「子ども手当の創設と所得税の控除見直しによる影響」)としていました。

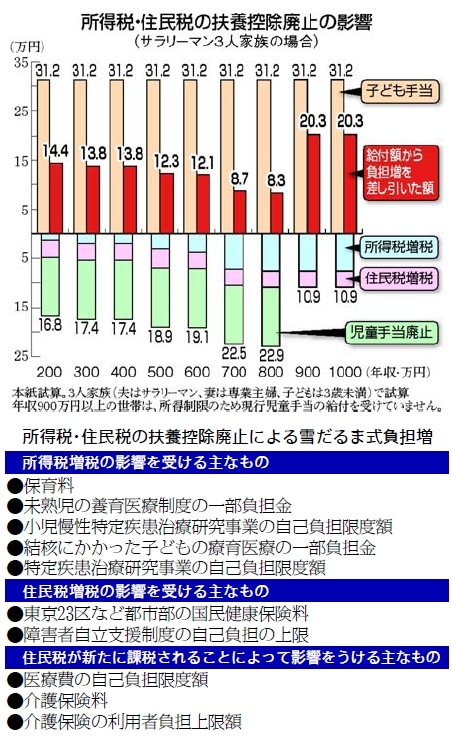

所得税と住民税の扶養控除が廃止されると、子ども手当の給付対象となっている16歳未満の子どものいる世帯でも、現行の児童手当の廃止と所得税・住民税の増税による影響で、子ども手当の効果は縮小することになります。

例えば、年収300万円のサラリーマン3人家族(妻は専業主婦、子どもは3歳未満)では、所得税・住民税の合計増税額は年間5万4500円。現行児童手当(年額12万円)の廃止と合わせると、子ども手当給付による効果は同13万7500円まで縮小します(グラフ)。さらに、所得税増税の影響は保育料値上げなどにも及びます。

子ども手当の給付を受けられない23歳以上70歳未満の家族を扶養している世帯は、何らかの措置がとられない限り、増税だけが押し付けられることになります。

住民税増税の影響は、東京23区など大都市部の国民健康保険料や障害者自立支援制度の自己負担の上限にまで影響が及びます。

増税によって新たに住民税課税世帯になった世帯は、医療費の自己負担限度額や介護保険料などが引き上げられる可能性があります。

扶養控除 所得税額を算出する際に、扶養家族の人数に応じた金額(1人あたり38万円、住民税は33万円)を差し引くことができる所得控除(対象は16歳未満の子どもと23歳以上70歳未満の扶養家族)。廃止されれば、その分だけ課税される所得が増えるため所得税が増税されることになります。

|

■関連キーワード