2009年4月21日(火)「しんぶん赤旗」

けいざいそもそも

内部留保ってなに

巨額にのぼる大企業の「内部留保」の活用が、雇用や下請けの営業を守るための「体力」として期待されています。この「内部留保」とはどんなものなのでしょうか。(吉川方人)

社内に残った利益

(写真)トヨタ自動車本社 |

財務省の「法人企業統計年報」の担当者は、「『法人企業統計年報』では内部留保を『当期純利益』から『配当金』を差し引いたものと定義しています」といいます。

つまり、それぞれの期間に企業が稼いだ利益から株主への配当金を除いたものです。配当金は社外に流出しますが、それ以外の部分の利益は社内に残されます。これは、利益の面から見た内部留保の定義です。

また、「法人企業統計年報」では、資金調達の面からみた内部留保の定義もしています。

財務省の担当者は、「資金調達には、株式、社債などの発行で外部からお金を調達する外部調達と、社内からの資金調達があります。内部留保は社内調達資金に分類されています」といいます。

狭義と広義がある

資金調達の面から見た場合、財務省の内部留保の定義は、利益剰余金、その他資本剰余金、引当金、特別法上の準備金、土地の再評価差額金、金融商品に係る時価評価差額金、自己株式の増減額、その他の負債(未払金等)の増減額の合計とされています。

このうち、利益剰余金は、繰越利益などを積み上げたもので「狭義の内部留保」といわれます。その他、実際には支出していないのに隠し利益として企業内に蓄えられている引当金や準備金などを加えたものが「広義の内部留保」といわれます。企業の決算で貸借対照表上のこれらの項目を合計すれば、内部留保の積み上げ額が計算できます。

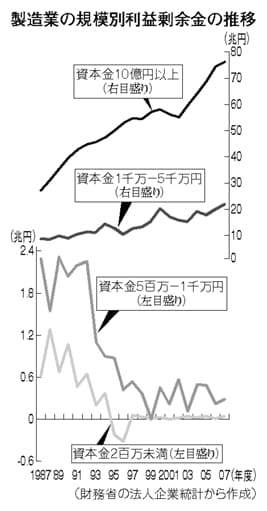

大企業ほど大きい

内部留保は、大企業ほど大きく積み上がっています。「法人企業統計」によると、内部留保の大きな部分を占める利益剰余金は、資本金十億円以上の大企業製造業で、十年間におよそ三倍にも膨らんでいます。これに対して、資本金二百万円未満の小・零細企業では、一時マイナスにまで落ち込み、回復しても、蓄積をすべて使い尽くしてしまった状態が続いています。

ところが、大企業は内部留保を取り崩すと経営が立ち行かなくなるなどと主張しています。それについて、会計学が専門の角瀬保雄法政大学名誉教授は次のように指摘します。

「日本の大企業は、内部留保を崩したからといって経営困難になるような状態ではありません。キヤノンなどは二〇〇八年十二月期に減収減益といっても、利益剰余金を前年同期に比べ千六百四十一億円も増やしています。雇用を維持する体力は十分にあります。大企業が雇用よりも内部留保のためこみを優先し、企業の買収・合併に使う姿勢を強めていることが問題です」

また、剰余金を取り崩すには、総会決議が必要なので難しいという一部の主張について、こう解説します。

「剰余金は、労働者の賃金を先に支払い、つくりだされた利益から配当を差し引いた残りなので、雇用を維持するために特別な総会決議はいりません」

|