2008年2月18日(月)「しんぶん赤旗」

経済時評

米国発の新自由主義型不況か

史上まれにみる接戦となっている大統領候補者選びの熱気とは裏腹に、米国経済のゆくえには、冷たい北風が吹いています。

二〇〇七年10月―12月期の実質成長率は、前期の4・9%から0・6%へV字形に急落しました。今年の1月―3月期には、マイナス成長に落ち込む可能性もあります。

とはいえ、米国経済がこのままリセッション(景気後退)入りし、本格的な不況に落ち込むかどうか、それはまだ予断を許しません。

ケインズ的景気循環から新自由主義的景気循環へ

さしせまる米国の景気後退は、どのような性格のものになるか?

萩原伸次郎横浜国立大教授は、『経済』二月号の論文「アメリカ経済の動向と予測」のなかで、「従来とはかなり異質な景気状況」になると、次のように述べています。

「新自由主義的経済政策の定着とともに、一九九〇年代になると景気循環も、従来のケインズ的景気循環から新自由主義的循環へと転換することになる」。「新自由主義的景気循環とは、金融資産価格の動向に、消費、投資などのフロー指標が決定的な影響をこうむる景気循環だ」(同書、九十七ページ、九十九ページ) |

ケインズ的景気循環の場合は、実体経済の有効需要の動向が景気の主要な指標であり、内需拡大のために、個人消費(所得)や投資を促進することが景気刺激策の中心でした。そこでは、「実体経済の動きに金融は従うべきであり、金融独自の行動は厳に慎むべきであるとされた」(同書、九十七ページ)のです。

ところが、新自由主義政策のもとでは、資本市場を活性化するために、金融の自由化が徹底的にすすめられ、金融の動きが景気動向の中心となりました。実体経済のなかでの金融の比重も年々高まってきました。

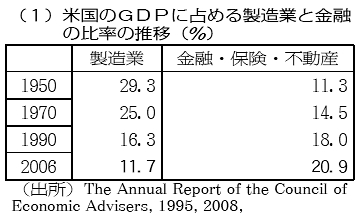

別表1は、米国のGDP(国内総生産)に占める製造業と金融業等の比率の推移をみたものです。一九五〇年には約一割だった金融は、〇六年には二割強に増大しています。逆に、製造業は約三割から一割そこそこに減少し、金融の半分にまで落ち込んでいます(ちなみに、日本は、〇六年に製造業が約24%)。

|

新自由主義的景気循環のもう一つの特徴

新自由主義的景気循環のもう一つの特徴は、「景気上昇」過程でも、雇用は増えず、労働者の賃金も上がらず、貧困と格差が拡大してきたために、これまでよりも不況が大型になり、長引く恐れがあることです。

この点では、米国は、世界中から資金を集中し、金融バブル的な繁栄を続けてきたために、日本などとは状況が少し違います。萩原教授は、米国の場合、「消費支出は、(金融資産価格の上昇のため)可処分所得の伸びよりも速く伸びる」という特徴があると指摘しています。米国の場合、個人の株式保有の比重が大きいためです。

しかし、米国でも、貧困ライン以下の人口は二〇〇〇年の三千百六十万人から〇六年には三千六百五十万人へ大幅に増えています。

サブプライムローンの焦げ付きに発する金融危機は、米国の貧困、ワーキングプアの広範な存在にあらためて光をあてました。

サブプライムローン危機が起こってから、FRB(連邦準備制度理事会)は、あわてて金利を連続的に引き下げ、ブッシュ政権も、十六兆円規模の緊急景気対策を実施しました。

しかし、こうした付け焼き刃的景気刺激策にどれだけ効果が期待できるか。

たとえ一時的に効果があったとしても、今回の景気後退の特徴は、生産と消費のバランスが崩れておこる循環的な景気後退が、長期的に累積したさまざまな矛盾と絡み合い、複合的な経済不況に発展しそうなことです。

たとえば、金利の引き下げは、インフレを促進し、不況とインフレが同時進行する最悪のスタグフレーションに落ち込むおそれがあります。巨額な減税の恒久化は、イラク戦費など軍事費の膨張ともあいまって財政赤字を膨らませ、経常収支赤字とともに「双子の赤字」を拡大し、ドル離れをいっきょにすすめることになりかねません。

新自由主義的経済成長の行き着く先は

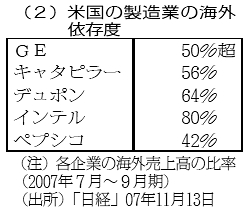

仮に、従来と同じパターンで金融バブル的経済成長の軌道に戻ったとしても、それは金融業の拡大と製造業のいっそうの縮小をもたらすことになるでしょう。しかも、製造業の縮小は、米大企業の海外進出によっても拍車をかけられています。別表2に示すように、海外へ進出した米国の主要な製造業大企業は、大幅に売り上げを伸ばして、海外依存度を高めています。国内に残った“虎の子”のIT産業でも、インドなど新興国へのアウトソーシング(外注)が増えています。

さらに米国の製造業の縮小は、たんに量的な意味だけでなく、軍事生産の肥大化という質的なゆがみで加重されています。

新自由主義的経済成長の行き着く先は、三億の人口を擁する大国の製造業がGDPの10%すれすれになるという異常な事態にほかなりません。こうした新自由主義的成長軌道からの根本的転換をはからないかぎり、米国経済の真の再生の道は開けないでしょう。

|

いま世界中の市場関係者や各国の政策担当者の間で関心をよんでいるテーマは、米国発の景気後退が、世界経済全体の景気後退にどれぐらい連動するかという問題です。

カップリング(連動)派は、「世界は金融的に一体化しているので、米国の景気後退による世界経済への影響は大きい」と主張し、デカップリング(非連動)派は、「今日では、中国や新興国の経済発展が力強いので、世界経済への影響は小さい」と主張しています。

しかし、いずれにせよ、各国の財界・大企業は、恐慌局面に入ると、その犠牲をすべて労働者・国民に押し付けてくるのが常です。

新しい経済情勢のもとで、労働者・国民各階層のたたかいをいっそう力強く広げることが必要です。(友寄英隆)