2004年10月23日(土)「しんぶん赤旗」

十一月支給の給与の天引きから厚生年金保険料の引き上げがはじまり、年金改悪が実施に移されていきます。これが負担増の幕開けです。さらに時間差で発動する増税計画が改悪年金法に組み込まれています。第一段階が定率減税廃止。次いで〇七年度以降に第二段階の消費税増税。年金財源を口実にした増税シナリオです。

斉藤亜津紫記者

|

改悪年金法で政府が「改革」の柱にしたのは、保険料の連続引き上げ、少子化・高齢化・加入者減に連動した給付水準の自動切り下げ、加えて基礎年金国庫負担の引き上げでした。

増税計画は、国庫負担引き上げのなかに組み込まれていたものです。基礎年金は、公的年金の土台となる年金です。満額で月額六万六千円程度で、この基礎年金費用の三分の一を国庫負担でまかなっています。

改悪法は、これを二分の一に引き上げると国民要求にこたえつつ、実施年度を二〇〇九年度まで引き延ばし、その間に引き上げの財源づくりとして増税計画を組み込んだのです。

二分の一に引きげるため必要な財源は約二・七兆円。〇四年度は年金課税の強化で約二百七十億円を確保。それを上回る大増税計画の第一段階(〇五、〇六年度に実施)として小泉内閣は定率減税の縮小・廃止をねらっているのです。

付則の条文には「所要の税制上の措置」を講じるとしか書いてありません。どの程度の規模になるか、改悪法案の国会審議でも闇の中でした。

日本共産党の志位和夫委員長の質問(十八日)で初めて小泉首相が「定率減税の段階的縮小は選択肢の一つ」と答弁し、検討していることが明確になったのです。定率減税を廃止した場合の増税額は、所得税分で二・五兆円(〇四年度予算ベース)、個人住民税分で〇・八兆円(〇三年当初課税ベース)となり、合計三・三兆円もの大増税が働き盛り家計を直撃することになります。

定率減税廃止に続くのが消費税増税のシナリオです。これも改悪法の付則にあります。「社会保障に関する制度全般の改革の動向」に関連させて、「所要の安定した財源を確保する税制の抜本改革を行った上で」基礎年金国庫負担を二分の一へ引き上げるとしています。この“所要の税制抜本改革”が消費税増税を指す言葉で、実施時期は二〇〇七年度を目途にすると書いてあります。

自民、公明両党は、昨年十二月に合意した「平成十六年度税制改正大綱」で、この増税のタイムリミットを明らかにしました。「平成十九年度を目途に…社会保障給付全般に要する費用の見通し等を踏まえつつ…消費税を含む抜本的税制改革を実現する」。

この与党合意によって、基礎年金国庫負担を二分の一にする財源にとどまらず、社会保障全体の財源づくりに利用するという位置付けが与えられました。年金改悪法案の衆院通過のさい結ばれた「三党合意」(五月六日)は、この増税シナリオに民主党が公然と乗っかったことを示すものでした。

「三党合意」にもとづく改悪法「修正」では、「社会保障制度全般について、税、保険料等の負担と給付の在り方を含め、一体的見直しを行いつつ…公的年金制度について必要な見直しをおこなう」としました。ここで一体的見直しにともなう“税負担の在り方”に消費税増税が含まれているのです。

与党の年金改悪法案の強行採決を見届け、委員会室を後にする小泉首相(中央)、坂口厚労相 (当時、同左)=6月3日午後、参院厚生労働委 |

十九日の衆院予算委員会。小泉純一郎首相の答弁が注目されました。

「年金改正論議において年金保険料の上限を15%程度とすべきという議論もあった。各方面の最大限の努力により年金保険料が15%を超えることとなる平成二十年(二〇〇八年)までに良い結論を見いだしたいという考えも理解できる」。

定率減税廃止から消費税増税へ、その分岐点となるシナリオに首相として初めて理解を示した重大発言です。厚生年金保険料は二〇一七年度まで改悪前の13・58%から18・3%にすることが改悪法で決まっています。これが15%を超える二〇〇八年までに消費税増税を果たし、保険料を15%で打ち止めにしようというシナリオです。日本経団連、連合が明らかにしています。

財界代表の経団連は、社会保障の一体的見直しの具体的な中身を「新ビジョン・シミュレーションの再計算結果」(九月)として公表。このなかで、15%保険料とセットで消費税率16%(〇七年度10%、一〇年度13%、一三年度以降16%)案、消費税15%(〇七年度10%、以後一二年度まで1%ずつ毎年引き上げ)の二案を示し、政府に増税議論を促しています。

一方、笹森清連合会長は「三党合意」への政党間協議に応じるよう民主党向けの発言を繰り返しています。

首相答弁は、こうした「各方面の最大限の努力」に理解を示し、消費税増税の具体的シナリオを認知したのです。

改悪年金法の成立後も、改悪のやり直しを求める世論は多数を占めます。老後の安心を考えるどころか、増税を押しつけてとりやすいところからとる小泉内閣の年金「改革」は不信を広げるだけです。信頼回復へ改悪法はただちに白紙に戻すべきです。

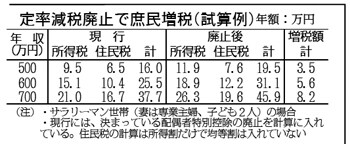

定率減税は、一九九九年度の税制「改正」で「恒久的な減税」だとして導入されました。所得税で税額の20%、個人住民税では税額の15%をそれぞれ差し引きます。ただし、所得税の減額は二十五万円まで、住民税の減額は四万円までという上限があります。

定率減税が廃止されてしまうと“働き盛り世代”を直撃し(表)、国民全体でみると三・三兆円もの大増税になります。

|

定率減税は、九〇年代の消費税増税など国民負担増政策による景気の悪影響にたいし、家計対策として実施されたものです。合わせて法人税などが減税されました。これによって大企業の景気は上向きになっていますが、給与総額は十九兆円も減るなど、家計は冷え切ったままです。定率減税の廃止は「収入が落ち込んだ家計の足をさらに引っ張る」(日本共産党・志位和夫委員長の衆院予算委総括質問)ことにしかなりません。

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。