2004年2月20日(金)「しんぶん赤旗」

新生銀行(旧日本長期信用銀行)の株式が十九日、上場されました。世界中で投機的取引に手を染める米投資組合リップルウッドは、保有株の含み益も考えると投資額の八倍にもなる約一兆円もの上場益が出る計算です。しかも、その譲渡益には日本の課税権が及びません。そのからくりは…。(北條伸矢記者)

| 米リップル |

|

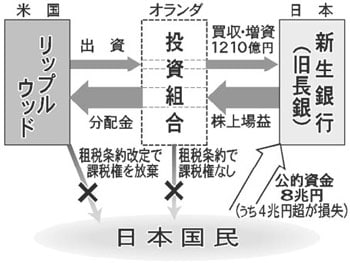

米リップルは、旧長銀の買収・増資に際し、オランダ籍の投資組合ニューLTCBパートナーズ(NLP)を設立しました。参加者の出資比率さえ公表されておらず、書類上だけの実体のない組織とみられています。

税逃れの秘密を解くカギは、NLPの国籍に隠されています。

なぜオランダなのか。日本・オランダ租税条約は、条文に特記されていない収益に対する課税権が源泉地国(今回の事例では日本)ではなく居住地国(同オランダ)にあると定めています。株式の譲渡益は「その他」に分類され、オランダに課税権があります。

オランダの国内法は自国籍の法人が外国で得た投資収益を非課税と規定。リップルは、日本からもオランダからも課税されません。

リップルのような投資組合は「ヘッジファンド」の名で知られています。私募(非公募)の形式をとる組織で、各国の金融監督当局の規制外に置かれています。多国籍大金融機関の資金提供も受け、世界中で投機的な株・外国為替取引などに従事。最近は、リスクが高くても利ざやの稼げる破たん企業の買収などにも食指を伸ばしています。

一九八〇年代から弁護士や専門家も動員し、各国の条約や法制度を研究して税逃れの“抜け穴”探しに躍起になってきました。

| 日本政府 |

| 新生銀行関連年表 |

|

1952年 日本長期信用銀行設立 98年10月 「金融再生」法に基づき、長銀の国有化を決定 99年 9月 譲渡先を米リップルウッドなどに決定 12月 国(預金保険機構)とリップルなどが基本合意書を締結 2000年 3月 旧長銀の譲渡完了 6月 行名を「新生銀行」に変更 01年10月 中小企業向け貸し出し減で金融庁から業務改善命令 04年 2月 東証第一部に新生銀株が上場 |

それでは、現行の日米、日蘭の二国間条約や国内法の枠組みで、日本がリップルに課税するのは不可能なのでしょうか。

谷垣禎一財務相は十六日の衆院予算委員会で、日本共産党の塩川鉄也議員の質問に対して「一般論としては…わが国においては課税されない」と答弁しました。

一方、日本の課税権行使の可能性を否定しない見解もあります。

二〇〇二年十月十五日の第二回国税審査分科会で発言した国税庁の東正和調査査察部長(当時)は「介在するペーパーカンパニーではなく、A国(外国)の投資家が実質的な所得者であると認定」して二国間の租税条約に準拠したり、日本の営業者が実際上は「A国」の海外投資家の設けている恒久的施設または代理人だと認定できれば、課税権行使の可能性もあると述べています。

昨年、米シティグループ傘下の消費者金融の旧ディックファイナンス(現CFJ)が日本で得た利益をオランダの関連会社に移して課税を免れようとし、約五百億円の申告漏れを指摘され、追加徴税された事件もありました。

今国会に提出予定の改定日米租税条約では、破たんして公的資金が投入された金融機関の株式を外国籍の法人・個人が取得し、五年以内にその株式を売って得た譲渡益に対しては、日本でも課税できる条項が加わりました。

谷垣財務相は改定の理由として「国民の健全な意見が背後にあった」ことを認めています。

ところが、新条約には「条約発効前に取得した場合…には、適用しない」(第一三条3b)との例外規定があります。竹中平蔵金融相は適用除外になる案件に関して「旧長銀、旧日債銀が相当する」と説明。つまりリップルには課税できなくなるのです。

谷垣財務相は「予期せざる不利益をかけるわけにはいかない」とリップル側の利害を代弁しましたが、八兆円の税金を投入し、四兆円以上の損失をこうむった日本国民の「不利益」はどう説明するつもりなのでしょうか。

東証1部への再上場に伴い、吉野貞雄東京証券取引所専務(右)から上場通知書を受け取る八城政基新生銀行会長兼社長=19日午前、東京・日本橋兜町の東証アローズ |

衆院予算委で谷垣財務相は「条約関係のもとで日本では課税権がないことを承知していた」と述べ、旧長銀の売却時点ですでにリップルの将来の収益に課税できないことを知りながら、放置してきたことを認めました。まさに、外資に身を売ったといわざるをえません。

塩川氏は、今年四月から導入される消費税の免税点引き下げで、中小企業に四千億円もの負担増がのしかかることを指摘。「百四十万事業所から数千億円集めるより、リップルにきちんと課税するほうがどれほど中小企業と日本経済のためになるか」と政府の姿勢をただしました。

「国民の税金が元手になって獲得した利益に日本側で課税するのは当然だ」(塩川氏)。これは、国民大多数の声です。

新生銀行の前身は、乱脈経営で破たんし一時国有化された旧日本長期信用銀行。米リップルウッドグループを中核とする投資組合ニューLTCBパートナーズが二〇〇〇年、十億円で買収し、千二百億円の増資に応じました。

旧長銀に投入された公的資金は約八兆円。そのうち四兆円を大きく超える部分が損失(国民の税金で穴埋め)になっています。一方で、新生銀株の99%を保有するリップルなどは十九日、保有株の三分の一を上場。未放出株の含み益を合わせると約一兆円の上場益を手にする見込みです。株価が上向けば、さらに利益は膨らみます。

リップル支配下の新生銀は、価値が目減りした債権の買い取りを政府に要求する権利を定めた瑕疵(かし)担保特約などを活用して乱暴な不良債権処理に着手。その結果、大手銀行の平均を上回る自己資本率20%以上の“健全行”に変身したものの、買収後の三年間で中小企業向けなど貸出金を半分以下に減らし、金融庁から業務改善命令を受けています。

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。