2003年12月28日(日)「しんぶん赤旗」

| |

|

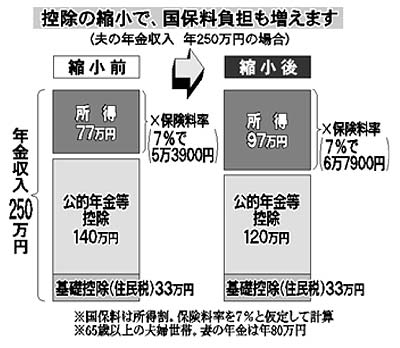

自営業者や高齢者などが加入する国民健康保険の保険料(国保料)のうち、所得に応じた所得割は、多くの自治体で、年金収入から公的年金等控除と住民税の基礎控除(三十三万円)を引いた後の所得に、保険料率をかけたものです。

夫婦世帯で夫の年金収入が年二百五十万円の場合、公的年金等控除の縮小(百四十万円から百二十万円)によって、控除後の所得が二十万円増えます。

国保料の所得割は、自治体によって異なりますが、財務省のモデル式(保険料率7%)で計算すれば、一万四千円(二十万円に7%をかける)の負担増になります。

与党は、控除を縮小しても「標準的及びそれ以下の年金収入だけで暮らす高齢者世帯には十分な配慮」(税制改正大綱)していると説明。厚生年金のモデル年金(年二百三万円)以下は負担増にならないと宣伝しています。

ところが、こうした層でも、国保料は増える場合があります。

夫婦世帯で夫の年金収入が百八十万円の場合、基礎控除・公的年金等控除後の所得は、控除縮小前の七万円から二十七万円に増えます。

国保料の所得割は、保険料率を7%と仮定すると、四千九百円から一万八千九百円に引き上げられ、一万四千円の負担増となります。

国保料にはこのほか、世帯ごとの平等割や、世帯人数ごとの均等割がありますが、所得に応じて減額になります(七割、五割、二割など)。

公的年金等控除の縮小で所得が増えると、今の減額割合から外れる場合があります。厚生労働省も、「影響が生じるのは間違いない」(国保課)といいます。

夫婦世帯で夫の年金収入が百七十万円の場合、公的年金等控除後の所得は、控除縮小前は三十万円でしたが、縮小後は五十万円に。七割減額の「三十三万円以下」を超えてしまうため、減額割合が小さくなり、その分国保料が増えます。

介護保険料はどうか。

六十五歳以上の場合、所得に応じて原則五段階に分かれます。住民税課税世帯で本人非課税だと、基準額となる第三段階の保険料となります。

年金収入が二百五十万円の場合、今は住民税非課税世帯なので第二段階(基準額の〇・七五倍)。ところが、控除の縮小で住民税課税世帯になると、状況は一変します。

夫は第四段階(住民税課税世帯、課税者本人)に上がり、基準額の一・二五倍に。妻の保険料は、自分は非課税であっても世帯で見れば課税なので第三段階の保険料を払わなければなりません。

この場合の夫婦の保険料は、基準額(自治体によって異なる)を一人月三千二百円と仮定すると、年五万七千六百円から八万六千四百円へ一・五倍、二万八千八百円も増えることになります。

年金受給者への課税強化で基礎年金国庫負担引き上げの財源の一部を賄うという自民、公明両党。財源確保の口実で消費税増税のレールを敷いたこととあわせ、庶民への負担増しか頭にない実態をあらわにしています。(おわり)

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。