2003年12月27日(土)「しんぶん赤旗」

|

政府と、自民・公明の与党は、来年度予算案に、年金受給者に対する増税を二〇〇五年一月から行うことを盛り込みました。増収分は、基礎年金の国庫負担引き上げ財源の一部にあてるとしています。しかし、これは、所得税、住民税だけでなく、国民健康保険料や介護保険料の引き上げにも連動する大変な負担増です。

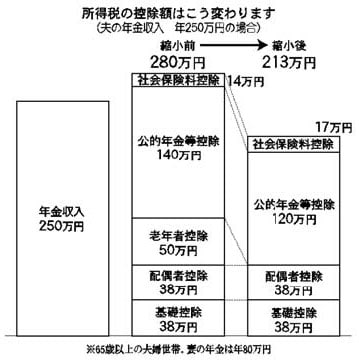

年金課税の強化は、公的年金等控除の縮小と老年者控除の廃止(いずれも六十五歳以上が対象)で行います。

年金は、収入に対してそのまま課税されるのではなく、収入からさまざまな控除を行った後、課税対象となる金額が残った場合に課税されます。

そのため、控除を縮小すると、今まで非課税だった人も、控除後の金額が残るため、課税されることになります。

政府・与党案は、公的年金等控除のうち、六十五歳以上の人が最低これだけは控除できる「最低保障額」を、百四十万円から百二十万円に縮小。さらに、六十五歳以上で給与などと合わせた所得が一千万円以下だと、五十万円を控除できる老年者控除を廃止します。

両方合わせて七十万円以上です(控除額は所得税の場合)。

控除の縮小前は、六十五歳以上の夫婦世帯で、夫の年金収入が年間二百八十五万円以下(妻は八十万円)だと非課税でした。控除の縮小後は、二百五万円以上の年金収入は課税対象になります。

|

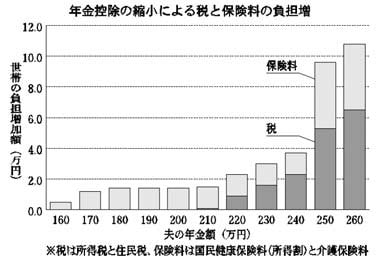

年金収入が二百五十万円の場合で試算すると──。

控除の縮小前は、所得税がかからない各種控除の合計が二百八十万円。これより低い二百五十万円の年金収入は非課税です。

ところが、控除の縮小で、各種控除の合計が年金収入を下回り、控除後も三十七万円の金額が残ります。そのため、所得税二万九千円がかかります(税率10%。さらに定率減税で二割減)。

住民税も、控除額や税率が所得税と異なりますが、新たに二万四千円が課税されます。

それだけではありません。

年金収入が二百五十万円の場合、国民健康保険料や介護保険料も増えます。所得税、住民税と合わせた負担増は九万六千円程度に(額は自治体によって異なります)。何と半月分の年金が消えてしまう計算です。

なぜ、年金控除の縮小が、国保料や介護保険料に跳ね返るのでしょうか──。(つづく)

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。