2003年6月10日(火)「しんぶん赤旗」

|

加入者の四割、約五千万人が引き下げの対象に──。生命保険の予定利率を破たん前に引き下げ可能にする保険業法改悪案を、政府・与党は国民世論を無視して今国会で成立させようとしています。国民の暮らし、老後の設計を直撃する大問題です。(佐藤高志記者)

生命保険会社(生保)は契約者から預かった保険料を将来の保険金の支払いに備えて積み立て運用します。予定利率とは生保が契約者に約束した運用利回りのことです。

改悪案では、生保が破たんする「蓋然(がいぜん)性」(確実性)が高い場合、生保が自ら申請して予定利率を3%まで引き下げることを可能にします。予定利率の引き下げは当然、保険金カットにつながります。

予定利率は生保が相互会社の場合、意思決定機関である総代会で四分の三以上、株式会社であれば株主総会で三分の二以上の賛成が得られれば引き下げ決定となります。この間首相は生保の資金流出を防ぐため契約者の解約を一時停止します。

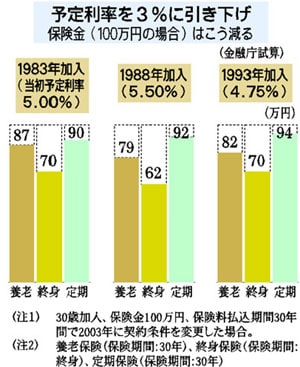

今回の改悪で、引き下げ対象となるのは予定利率が3%を超える一九九五年以前の契約者となります。金融庁は、民間の保険加入者の四割(五千百四十四万三千人)が引き下げ対象になると試算。引き下げが行われた場合、契約者が受け取る保険金は最大四割減ることを明らかにしています。(グラフ)

法案の最大の問題は、生保が約束した支払い契約を反故(ほご)にすることです。保険は万が一のときの保障で、信用が命です。その生保が経営難になり契約を変更できるようにするなら、保険そのものの意味が失われます。

このため、予定利率引き下げなど契約者に不利益を与える条件変更は、これまで生保が破たんしたとき以外、認められていませんでした。また、たとえ破たんした場合であっても、銀行が生保に資金提供している基金などが最初に減額され、契約者の負担を軽減する仕組みになっていました。

改悪案は、この原則を崩し、破たん前に契約者に負担を押し付けようとするものです。日本共産党の吉井英勝議員は、五月三十日の衆院本会議で、「狙いは、破たん前の予定利率引き下げを可能にすることで、銀行が拠出している基金や劣後ローンの全額カットを回避する点にある」と指摘。「銀行や受け皿会社が負担すべきコストを、なぜ何の責任もない契約者が負担しなければならないのか」とただしました。

竹中平蔵金融担当相は、「基金の取り扱いは保険会社、契約者の間の手続きのなかで十分に説明される」と述べるだけで、契約者の負担増を容認しました。

|

改悪案は、個々の契約者が予定利率の引き下げに反対であれば、異議申し立てができるとしています。しかし、引き下げを拒否するには、異議申し立て件数が契約変更となる対象者の一割を超え、その契約額が変更対象者の契約金総額(責任準備金残高)の一割を超えなければなりません。

これを主要な生保に当てはめるとどうなるか。吉井氏が三日の衆院財務金融委員会に示した資料(表)によると、異議申し立ての基準をクリアするには、国内最大手の日本生命では二兆円に達する額の異議申し立て契約者を集めなければなりません。「これでは事実上、引き下げを拒否することは不可能ではないか」と迫る吉井氏。金融庁の藤原隆総務企画局長は、「(異議申し立て)できるかどうかはわからない」と述べ、異議申し立てに何の保証もないことを認めました。

では、生保が経営難に陥った責任はどこにあるのでしょうか。

もちろん、甘い見通しで高い予定利率の商品を売り続けた経営者の責任は免れません。しかし、生保の運用責任が問われる三利源(費差損益、死差損益、利差損益)=注=は一兆九千七百六十七億円のプラス(二〇〇一年度)です。生保の経営危機の最大要因は、生保が保有している株式の含み損が膨大に膨らんだことにあります。

生保経営を直撃した株価低迷は、小泉内閣が国民に医療・年金などの四兆円の負担増を押し付け、不良債権処理の加速策で失業と倒産を激増させ、経済を委縮させたために引き起こされました。

実体経済の回復なしでは、たとえ負担を契約者や国民にかぶせても、生保経営の根本的な立て直しにはなりません。四日の衆院財務金融委員会の参考人質疑では、横山進一生命保険協会会長(住友生命社長)も「株安で基礎利益が吹き飛んだ。実体経済をよくする必要がある」と述べました。

小泉内閣の経済政策の転換なしに、一方的に国民に痛みを押しつけることは許されません。

(注) 費差損益、死差損益、利差損益は生命保険会社の三利源といわれています。費差損益は、予定事業費と実際の事業費の差。死差損益は予定死亡率と実際死亡率の差。利差損益は予定利率と実際の運用利回りの差。

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。