2004年11月7日(日)「しんぶん赤旗」

政府は、基礎年金の国庫負担を三分の一から二分の一に引き上げる財源として所得税・住民税の定率減税の縮小・廃止をねらっています。廃止による新たな国民負担増は総額約三・三兆円になります。子育て世帯や働き盛り世帯への影響をみてみました。

山田英明記者

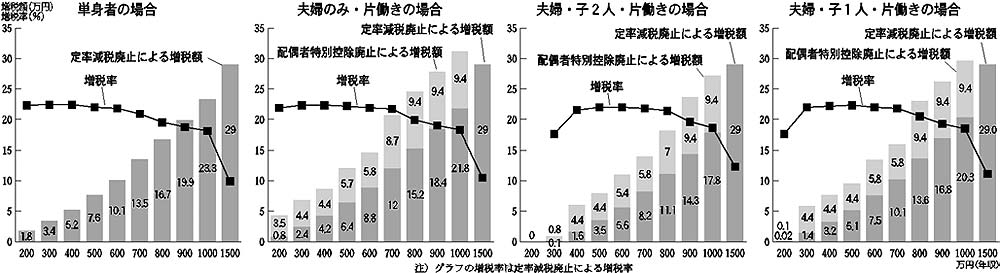

●単身世帯の場合 |

「まだ実感はありませんが、増税されたら困ります。子育てのこととか、先々のこと考えると負担増は『ちょっと待って』って感じですよね」――。生後五カ月の子どもをベビーカーに乗せ、新宿に買い物にきていた男性(30)=専業主婦の妻と子の三人暮らし、年収三百万円=は話します。

この家族の場合、所得税・住民税の定率減税が廃止されれば、年間約一万四千円の増税です。廃止された配偶者特別控除による増税額を合わせると、増税額は年間約五万九千円に膨れ上がります。

妻が専業主婦であるかないか、子どもがいるかいないかなど、世帯の状況によって、税金のかかる所得から一定の所得控除額が差し引かれます。同じ年収でも、世帯のあり方によって、所得税額が変化し、定率減税額も異なります。

東京・江戸川区から新宿に買い物にきた男性(61)=専業主婦の妻と二人暮らし、年収六百万円=は定率減税廃止と配偶者特別控除の廃止で年間約十四万六千円の増税になります。

「とんでもないですね。これまでも給料が二回下がりました。十万円以上の減額です。それなのに給料から引かれる税金がさらに上がるなんて、たまったもんじゃないです。景気回復が理由ですって? 中小企業は大企業に泣かされっぱなしです。どこが回復しているんですか」と憤りました。

単身者の場合、配偶者控除や扶養控除がないため、所得税額は夫婦世帯よりも大きくなります。その分、定率減税廃止による増税額も膨らみます。例えば年収三百万円の単身者の場合、年間約三万四千円もの増税になります。

子どものいない共働き夫婦世帯の場合は、単身者二人分の増税額を合わせた額になります。

京都府亀岡市で妻と暮らすサラリーマン(32)=本人の年収四百万円、妻の年収五百万円=は二人分の増税額を合わせると年間約十三万円の負担増になります。「こんなに増税になるんですか。大きいですよ。十三万円というと、私の給料の半月分が消えていくことになります。今は二人暮らしですが、これから子どもを育てていくことなど、将来を考えると不安です」と憤慨。東京都杉並区で両親と妹と暮らす独身男性(46)も「今は失業中ですが、以前は年収約二百万円の仕事をしていました。増税は困ります。貧しい庶民から税金を取りたてるのでなく、大もうけする大企業などから、社会のためのお金を出してもらったらいいんです」と話しました。

所得税の定率減税廃止の影響は、単身者でも、夫婦世帯でも、中堅所得層、特に働き盛り・子育て世帯に重い負担をしいることになります。

さらに、所得税額が増えることで、世帯の所得税額を基準に決まってくる保育料などの負担が増加。子育て世帯は、二重の負担増を強いられることになります。

|

|

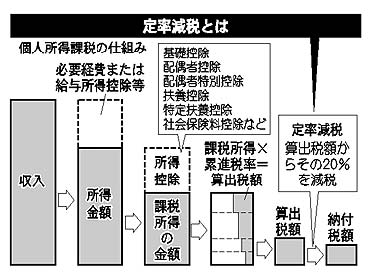

所得税(国税)と個人住民税(地方税)の税額の一定割合を差し引く減税です。

現在、給与明細などに記入されている所得税額は、各種控除額を差し引き、所得税率をかけて算出された税額から、定率減税として、その20%(最大二十五万円)を差し引いた額が記載されています。同様に、住民税額も、算出された税額から、その15%(同四万円)を差し引いた額です。

一九九〇年代は、バブル崩壊後の長期不況に加え、消費税増税や医療改悪など橋本内閣による九兆円の負担増などによって景気が悪化しました。

こうした経済情勢のもと、「著しく停滞した経済活動の回復に資する」(九九年度税制「改正」要綱)として、所得税の最高税率の引き下げや法人税の税率引き下げなどとともに、景気対策の一環として導入されたのが所得税・住民税の定率減税です。

今回、小泉内閣が景気「回復」しているからと、税制「改正」の焦点にしようとしているのは、所得税・住民税の定率減税の縮小・廃止だけです。一方、法人税について、財界はいっそうの税率引き下げを求めています。

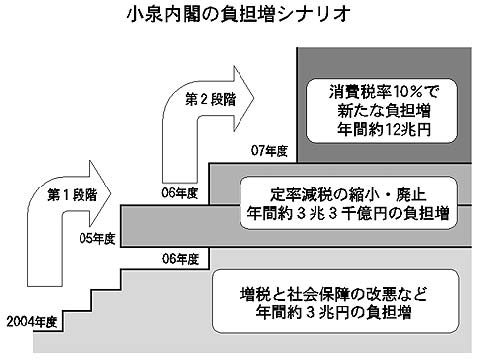

定率減税の縮小・廃止は、消費税増税の布石だった――。年金改悪法の付則を見ると、小泉内閣のシナリオが浮き彫りになります。

|

年金改悪法の付則は、基礎年金の国庫負担を引き上げるため、二〇〇五、〇六年度に「所要の税制上の措置」を講じると明記。さらに、〇七年度をめどに「安定した財源を確保する税制上の抜本的な改革」を行うとしています。

小泉首相は「定率減税の段階的縮小は有力な選択肢の一つ」(十月十八日、衆院予算委員会)と答弁。「所要の税制上の措置」として定率減税の縮小・廃止を検討していることを明らかにしました。

政府税調の石弘光会長は「そこ(定率減税)を直した後で、消費税(増税)にいくのが本来である」(九月二十八日の会見)と強調しています。定率減税の縮小・廃止は、消費税増税への布石だという立場です。

谷垣禎一財務相は「〇七年度から消費税(増税)をお願いする形で議論していかなければならない」(十月二十八日、参院財政金融委員会)と踏み込みました。

年金「改革」論議を入り口に、社会保障の財源の確保や財政危機の打開を口実にして、定率減税廃止、そして消費税増税を狙う――。年金改悪法に盛り込まれているのは、政府が描く国民負担増のシナリオです。

定率減税廃止で約三兆三千億円、消費税の現行5%から10%への引き上げで約十二兆円の新たな負担増が国民を襲います。これらの負担増は、小泉内閣がすでに決めた増税と社会保障改悪による負担増年間約三兆円(〇四年十月以降、〇六年度末時点)の上に覆いかぶさります。

かつて橋本内閣による消費税増税などの九兆円の負担増(一九九七年)は、その後の日本経済を低迷させました。

小泉内閣による国民負担増のシナリオは、「橋本不況」を超える打撃を国民に与えます。福祉を破壊し、日本経済をいっそう低迷させ、法人税などの税収不足を招くだけです。「年金財源の確保」「財政再建のため」という政府の口実は通用しません。

税金の集め方、使い方を国民本位に改めるとともに、暮らし、福祉を守る政策で国民の懐を温めること―。そうしてこそ、安心できる社会保障制度を築きながら、財政再建の道も切り開くことができます。

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。