2004年3月14日(日)「しんぶん赤旗」

小泉内閣による地方交付税の大幅削減に、全国の自治体から怒り、批判がおさまりません。こんなことを許せば、自治体運営と住民サービスの維持がままならなくなるからです。 清水博記者

|

「地方交付税の削減のみが突出して行われることは、地方公共団体の財政運営に致命的な打撃を与える」。那覇市議会は二月下旬、「地方交付税の削減に反対する意見書」を採択しました。いまこうした意見書、決議が全国の地方議会に広がっています。

小泉内閣は、二〇〇四年度の地方交付税を大幅に削りました。

削減額は、地方交付税が一・二兆円、交付税の振り替えである臨時財政対策債が一・七兆円、合計で二・九兆円(〇三年度比12%減)にものぼります。前年度に比べて減るのは十一年ぶり。12%もの削減規模はかつてありません。

その結果、全国知事会の調査(二月九日発表)では、四十四都道府県で二兆六千億円もの財源不足が発生。全国の市町村の中には、積立基金取り崩しや借金でも穴が埋まらず、北海道小樽市や沖縄県平良(ひらら)市のように、見込みのない「収入」を計上して帳尻を合わせた「実質赤字」予算を組むところも現れました。

全国知事会、全国市長会などの地方団体は相次いで批判。全国町村会は「税源に乏しい個々の町村の財政にとっては深刻な事態」だとして「充実強化」を求める緊急要望を決議しました。

|

地方交付税の大幅削減は政府が突然持ち出してきたものです。国の財政赤字を理由にしていますが、自治体や住民にしわよせするなど乱暴な話です。

総務省は今回の大幅削減について、一月下旬開いた「全国都道府県財政課長・市町村担当課長会議」で、こう説明しました。

「国全体として歳出を見直し、財政規模を抑制することにしたためだ」「各団体は、知恵を出して予算編成してもらうしかない」(自治財政局長)

つまり“国の支出を減らしたいので地方も協力せよ。だから交付税を削減する”というものです。

地方財政法では、国にたいし「いやしくもその(地方自治体の)自律性をそこない、又は地方公共団体に負担を転嫁するような施策を行ってはならない」(第二条第二項)と定めています。

国の赤字のツケを地方に転嫁するやりかたは、地方財政法に照らしても許されるものではありません。

今回のような削減は、地方自治をも侵すものです。

政府は、交付税削減を来年以降も続ける方針です。

財務省などは、地方交付税が一九九〇年代後半から急増したことをあげ、「まだ多い」と主張しています。

しかしこれは、国が「経済対策」と称して、借金返済に交付税を上乗せして、地方に公共事業を押し付けてきたことや、介護保険のスタート、高齢化の進行による福祉費用の増加などによるものです。

この財源を一方的に削減し、地方に負担を転嫁することが許されるでしょうか。

いま各自治体は、〇四年度予算での交付税削減に、抗議の意思を示すとともに、すでに来年以降にむけても運動をはじめています。「翌年度以降このような状況が続けば、破綻状態に陥る都市自治体が数多く生ずることが懸念される」(二月二十三日、全国市長会の「緊急要望」)からです。

今年六月には、次年度以降の方針を盛り込んだ政府の「骨太の方針」の第四弾が決められる予定です。

全国知事会、市長会、町村会と各議会議長会で構成する地方六団体は、急きょ五月二十五日に東京の日本武道館で、自治体財政危機突破を訴える八千人規模の総決起大会を開くことにし、たたかいを構えています。

地方交付税は、〇四年度予算案では十六・九兆円、交付税の振り替えである臨時財政対策債が四・二兆円。地方全体の一般歳出の約三割を支えています。

もともと地方自治体の財政力に差があるので、全国どこでも、福祉、教育をはじめ住民に一定水準のサービス(ナショナル・ミニマム)を提供できるように財源を保障する(財源保障機能)ことをつうじて、この差を調整(財政調整機能)する仕組みです。

ですから、この交付税を大幅に削減することは、国民の権利である福祉、教育などの基本的サービスが脅かされることにつながります。

地方交付税は、国税として集めた税金(所得税、法人税、酒税、消費税)の一部を再配分する仕組みです。政府自身も、国が地方に代わって徴収する「地方共有の固有財源」と説明してきました。

|

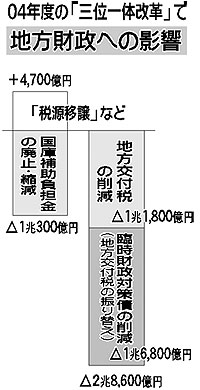

交付税削減のおおもとになっているのが小泉内閣がすすめてきた地方税財政の「三位一体改革」です。(1)国庫補助負担金の廃止・縮減(2)地方交付税の縮小(3)地方への税源移譲―の三つを「一体」としておこなおうというのが建前でした。

ところが〇四年度政府予算案では、一兆円の国庫補助負担金削減のうえ、地方交付税と臨時財政対策債の削減で二・九兆円と合計三・九兆円に対し、地方に「税源移譲」などで財源をわたしたのは四千七百億円にすぎません。(図)

「国は財政赤字を地方に押し付けているだけ。これでは『三位一体』どころか『三位バラバラ』改革だ」(梶原拓・全国知事会会長=岐阜県知事)という痛烈な批判があがるのも当然です。

結局、「三位一体改革」の狙いが、国から地方への財政支出のカットにあることがはっきりしてきています。

〇四年度の国庫補助負担金の一兆円削減では、その中に、義務教育費国庫負担金(退職手当・児童手当分)、公立保育所運営費の廃止・一般財源化が大きな割合を占めています。この方向も、国が責任をもつべきナショナル・ミニマムを、壊していくことになりかねません。

日本共産党は、「三位一体改革」について、「国から地方への財政支出削減、とくに福祉・教育など住民サービスの水準切り捨てを具体化しようとするものである」(第二十三回党大会決議)と強く反対しています。

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。