2004年2月13日(金)「しんぶん赤旗」

商店街の青果店で買い物をする人たち=東京都内 |

|

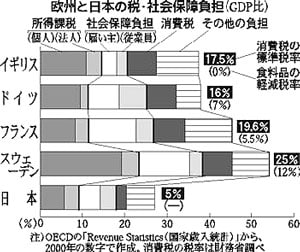

消費税の税率を二ケタに上げても、「高福祉」のヨーロッパのような軽減税率であれば、たいした負担にはならないのではないですか。 |

確かに、「高福祉」で有名なスウェーデンは、消費税の標準税率が25%で、食料品にかかる軽減税率が12%です。しかし、「高福祉」や、消費税以外の庶民にやさしい税・社会保障負担制度があるために、高い税率の消費税であっても庶民の負担は大きく軽減されています。

ところがいま、財界や小泉内閣が狙っているのは、こうした「高福祉」や、庶民にやさしい負担制度の実現ではありません。いまでも劣悪な社会保障をさらに改悪して大企業の保険料負担を減らすことや、消費税を増税してその税収で、大企業の負担を肩代わりさせることです。

財界や政府は消費税収の大幅増を狙っているだけに、イギリスのゼロ税率のように、軽減税率を現在の5%より引き下げるという発想は、もともとありません。

政府税調(首相の諮問機関)の石弘光会長は昨年八月四日の記者会見で、「軽減税率は標準税率の半分ぐらいが適当だが、標準税率が15%に上がっても食料品は5%のままということはあり得る」と発言し、5%未満は論外という姿勢を示しました。

政府税調の「中期答申」(昨年六月十七日発表)では「(消費税の税率構造は)極力単一税率が望ましい」とした上で、「将来、消費税率の水準が欧州並みである二ケタ税率となった場合には、所得に対する逆進性を緩和する観点から、食料品等に対する軽減税率の採用の是非が検討課題となる」とのべています。

軽減税率の導入は、消費税率の二ケタへの引き上げ強行を前提にした上での極力回避したい「検討課題」にすぎないことを物語っています。

|

では、「高福祉」のヨーロッパ諸国の税・社会保障負担制度は、どんなものでしょうか。

経済協力開発機構(OECD)のデータ(二〇〇〇年時点)でみると、その特徴がはっきりします(図)。

例えば、スウェーデンでは、社会保障負担(年金などの保険料)の従業員負担が国内総生産(GDP)比3・0%で、日本の3・8%よりも低くなっています。雇い主(企業)の負担はスウェーデンが11・9%で、日本の5・0%の二倍以上です。

スウェーデンの所得課税(法人企業対象の法人所得課税と個人対象の個人所得課税の合計)の税収は、GDP比23・4%。日本の9・2%の二・五倍です。

法人所得課税は、企業の利益に課税されるので、大もうけをして税を納める力がある大企業ほど負担が重くなる税制です。個人所得課税は、最低限の生活費には課税しない制度があり、高額所得者ほど負担割合を増やす累進税率もあります。

ヨーロッパ諸国の所得課税負担や社会保障の企業負担は、国により違いがあるものの、基本的に日本を上回っています。

これは、ヨーロッパ諸国の負担制度が全体として、日本と比べて各段に庶民にやさしいものであることを示しています。

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。