2004年2月12日(木)「しんぶん赤旗」

資本金一億円を超える企業にたいし、今年四月から外形標準課税が導入されます。どんな税金か見てみました。(山田英明記者)

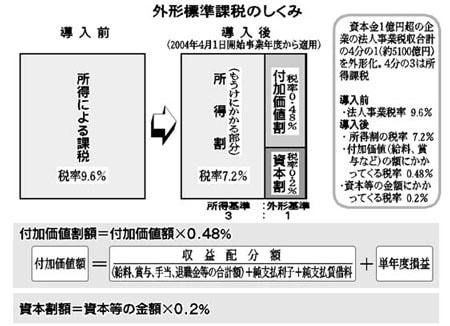

地方自治体は、企業のもうけにたいし、現行9・6%の法人事業税を課しています。「法人がその事業活動を行うに当たって受けている都道府県の各種の行政サービスの経費負担を求める」(法人事業税の性格、総務省ホームページより)という考え方です。昨年三月に国会で成立した外形標準課税は、この法人事業税に、もうけに対して税を課す部分(所得基準)と、企業の規模を基準として税を課す部分(外形基準)を導入したものです。

|

企業にとって、現行の法人事業税のようにもうけだけに税金がかかってくるのではなく、資本金や給料、賞与の合計額など、企業の規模によって課税される額が変化します。はじめて導入される今回は、一億円を超える企業を対象にしています。

総務省によると、資本金一億円を超える企業の法人事業税収は合計約二兆四百億円。外形標準課税の導入によってその四分の一、約五千百億円が外形標準課税による税収に置き換わる見こみです。

現行の法人事業税は、企業所得が黒字の企業のみ課税され、赤字の企業は課税されません。

今回導入される外形標準課税は、黒字か赤字かにかかわらず課税される外形基準を法人事業税に設け、赤字の企業でも課税されるようにしたものです。

総務省によると全法人数は約二百四十七万社で、そのうち資本金一億円超の外形標準課税の対象となるのは、約三万三千社です。また、全法人のうち、約74%が利益を計上していない赤字企業(二〇〇二年度、国税庁調べ)です。

外形標準課税では、赤字企業に課税を強いる一方で、もうけをあげる大企業をより減税の恩典を与える仕掛けが盛り込まれています。

同制度の導入で、所得にかかる所得割の税率が引き下げられます。これにより企業に実際にかけられる税金の負担割合(法人税、住民税、法人事業税をあわせた実効税率)は、現行40・87%から39・54%に軽減されることになります。

さらに、資本金一千億円を超える大企業については、課税される資本などの金額を減額する措置が設けられています。

例えば、空前の利益をあげるトヨタ自動車では、二〇〇二年度のデータを用いて試算すると、現行九百四十九億円の法人事業税が、外形標準課税の導入によって約百三億円の減税になります。

総務省は、外形標準課税の導入前と導入後も、法人事業税収に変化はないと推計しています。

「税負担の公平性」の名のもと、赤字企業への課税による増収分で、利益をあげる巨大企業の減税分をまかなおうという目的が透けて見えます。

〇一年に提案された総務省案では、全法人が外形標準課税の対象とされていました。業界団体の根強い反対で対象が一億円超の今回の制度に修正された経緯があります。

全国の中小企業経営者が参加する中小企業家同友会全国協議会は「外形標準課税の導入で、税収増が図られなければ、一億円超の企業という対象をさらに拡大してくる可能性がある」(同事務局)と警戒します。

本来、負担能力に応じて税金を納めることが、税の大原則(応能負担の原則)です。

同制度の導入は、応能負担の原則をなし崩しにし、企業業績と雇用を悪化させ、景気をさらに悪化させる危険をはらむものです。

東京都は大手銀行にたいし、法人事業税を「外形標準課税」化して課税しています。四月から全国で導入される外形標準課税と何が違うのでしょうか。

大手銀行は、巨大なもうけをあげながら、不良債権処理や内部へのためこみなどでみせかけの利益を圧縮し、税負担をまぬがれています。

負担能力に応じて税を負担するという応能負担の原則にたてば、こうした状況は見過ごすことができません。

日本共産党はこうした立場で、青島都政の時代から「都として大銀行に課税すべきだ」と求めてきました。

東京都の「銀行税」は、大手銀行の負担能力に応じて納税の義務を課すという当たり前の原則にたったものです。

これにたいし、四月から全国で導入される外形標準課税は、赤字の企業にも税負担を課し、もうけをあげる大企業を減税でさらに優遇するもので、応能負担の原則に逆行するものです。

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。