2003年11月28日(金)「しんぶん赤旗」

日本共産党の小池晃議員が二十六日の参院予算委でおこなった総括質疑の大要を紹介します。

質問する小池晃議員(右端)=26日、参院予算委員会 |

小池晃議員 厚労省の年金改革案が発表されました。保険料がこれでどれだけ増えていくのか、それから年金の給付がどれだけ減っていくのか、国民は大変な不安を今抱いております。

最初に、この厚生労働省案で負担と給付がどうなるのか、その点に絞って分かりやすく説明をしていただきたい。

坂口力厚生労働相 厚生労働省案は、二〇二二年を目指しまして(保険料を)段階的に引き上げていく、そして上限を20%、すなわち個人10%、企業10%という上限にしたい。

給付の方につきましては、経済の動向、少子化の動向等によって変化はございますけれども、それを最低でも50%を下回らない、下限を50%にしたいというふうに決めたものでございます。

小池 結局、今のお話だと保険料を毎年上げていって二〇二二年度には今の一・五倍になっていくわけです。それから、給付の方は経済状態が悪くなったり平均寿命が延びたり、あるいは現役労働者の数が減っていったりするとこれは国会の審議なく自動的に減っていく仕組みになっていく。

最低五割保障するとおっしゃるけれども、今基本的にモデル世帯では六割保障しているわけですから、これは二割減るということになる。そうなれば二カ月半の年金が消えるということになってしまうわけであります。

しかも、五割保障するんだという話、これはあくまで厚生労働省が設定したモデルケースの場合だけなんですね。平均じゃない。

そのモデルケースというのは何かというと、夫が四十年間フルタイムで働くサラリーマンで、妻が四十年間専業主婦。今では少数派です。四十年加入という人自体が厚労省の発表している資料でも23%しかないわけです。

今増えているのは、共働き、あるいは出産時に一時離職をするというケース、あるいは単身者。こういうケースはどうなるんですか。こういうケースも五割保障するんですか。

厚労相 今お話のございましたとおり、これは基準ケースによるものでして、夫だけが平均賃金で働く標準的な年金の世帯におきましては、現在は(現役所得の)59・4%ですが、これを給付水準調整後には54・7%になります。

それから、他の世帯類型につきましても、これと同程度に所得代替率を調整をいたしておりまして、例えば四十年間共働きの世帯におきましては、現在46・7%でございますが、調整後には43・0%になります。それから、男子単身の場合には、現在42・7%でありますものが調整後には39・3%。女子単身の場合には、現在53・3%でありますものが調整後には49・1%になります。

小池 今の数字も経済状況が悪くなったり、少子化が進めば、もっと悪くなる。

五割保障、五割保障って先ほどから話が出ているけれども、こうしたケースは五割保障じゃないわけです。五割保障するのは本当に限られたケースだけ。しかも、女性の単身者の厚生年金というのは、四十年間フルタイムで働き続けても十三万円にしかならない。実際には厚生年金の女性受給者の平均は月額十万六千二百円なんです。

さらに、国民年金はもっと深刻ですよ。国民年金でいうと、受給者全体の平均で月額五万一千七百円です。さらに、自営業者はもっと大変で平均月額四万五千四百円にすぎない。

厚労省の提案は、こうした極めて低額の年金まで含めて、同じように一律に給付は削減していくという提案ですね。

厚労相 先ほど申し上げました数字は、一律に15%引いた数字です。

小池 そういうことなんですよ、今回の提案は。

高齢者世帯の六割が公的年金や恩給以外の収入がないわけです。しかも、九月に日銀が発表した調査では、貯金がない世帯というのがついに二割超えたわけです。「年金だけでは日常生活費程度も賄うのが難しい」、こういう世帯が五割超えているんです。四万あるいは三万円という年金の方、いっぱいいらっしゃる。こうした年金を一割も二割も削られたら生きていけない、本当に切実な声だと思うんです。

総理はこういう声にどうこたえられるのか。

小泉純一郎首相 年金については、要するに、これから三十年、四十年先、今のままでは破たんしてしまう。高齢者はどんどん増えてまいります。そして出生率も、戦後の一時期に比べると半分以下になってきた。今のまま維持しろとなると、これはもう年金もたないというのはご承知だと思います。今の給付水準を維持しろと、今の負担水準を維持しろとなると、税金をかなり投入しないと今の年金制度はもちません。

確かに、今、小池議員指摘されたように、年金というのは、給付はできるだけ維持したいと、保険料負担はできるだけ軽くしてくれというご意見が大きいわけでありますので、そういう調整をこれからどうやっていこうかということが、私は極めて重要な問題であって、今後そういう点につきましても、給付と負担と、そしてこの税金投入をどの程度しようかということについて、この国会の場でもよく議論をしていかなきゃならない問題だと思います。

小池 給付と負担の関係だというふうにいつもおっしゃる。しかし年金制度の枠内だけで給付と負担の見直しをやっていけば、結局、小さい保険料だったら小さい年金、大きい保険料だったら大きい年金、こういう議論にしかならない。

できるだけ小さい保険料でできるだけ大きい年金制度にするにはどうしたらいいのか。そのためにそこに税金をどうやって投入していくのか。積立金をどう使っていくのか。そういったことについて、知恵が出ていないじゃないですか。

今本当に必要なのは、私ども提案していますが、当面の改革として歳出の見直しで来年度から法律どおり基礎年金への国庫負担を二分の一に引き上げる。それから、将来的には基礎年金部分を発展させて、加入者全員に一定額の年金が支給される「最低保障年金制度」を創設する。その上にそれぞれが現役時代に納めた掛け金が上乗せされていくようにする。そして年金制度の支え手を増やしていく。この方向に抜本的に転換することが必要だと思っております。

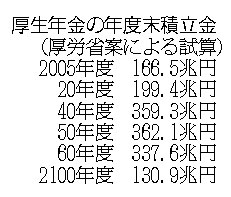

その点で、今日は積立金の問題、議論したい。厚生年金の代行部分も含む積立金、それから国民年金の積立金、二〇〇一年現在でいくらでしょう。

|

吉武民樹・厚労省年金局長 厚生年金の代行部分、これ実際には厚生年金基金が保有をいたしておりますが、それを考慮いたしますと、厚生年金で百七十五・四兆円、それから国民年金は十一・七兆円、これ時価ベースでございます。

小池 公的年金というのはこれだけじゃないわけです。二〇〇一年度末で国家公務員共済年金の積立金は八兆六千五百億円あります。それから地方公務員共済年金が三十六兆九千三百億円あります。私立学校教職員共済が三兆八百億円あります。こうした公的年金全体の積立金を合計すると、実に二百三十六兆円という巨額なものになる。

われわれ日本共産党は、八〇年代からこの巨額の年金積立金を計画的に取り崩すべきだ、給付に充てるべきだと主張してきました。厚労省案で今回初めて積立金を使うということを触れていますが、どのように使うと提案されているのか、説明願います。

厚労相 これから百年後に一年間ぐらいの積立金を残すぐらいな程度にこれを使わせていただきたいということを申し上げているわけでありまして、これからの少子高齢社会の中にありまして、次の世代を担っていただく皆さん方の年金として、これはどうしても大事だと思っております。

小池 今の話では、約百年先に現在六年分積み立てがあるのを一年分まで取り崩すという気の遠くなるような計画です。

しかも、今説明あったように、厚労省の試算でも積立金、これからも増えていくわけですよ。二〇五〇年に三百六十二兆円に、厚生年金だけでそうなるという計画ですよ。そこから初めて減り始めるという計画です。これから五十年間は今までどおり積立金は増やしていくという計画ですから、とても積立金を活用するなんて言えた代物じゃないと思います。

小池 重大なのは、積立金が有効に活用されているんだったらともかく、これが株式投資に回されている。累積損失で六兆七百十七億円、巨額の損失を作っている。こんなことをいつまでも続けていいのか。株式運用は直ちにやめて、これを計画的に給付に充てるべきじゃないですか。

厚労相 この積立金はどういうふうに運用していったらいいのか。結論から言いますと、一つのところに集約せずに、さまざまな分野でこれを活用をして、活用といいますか、分野でこれを運用をするということが一番マイナスを少なくするというのが現在の結論でございます。

これは株ですから、その時々、短期間で見れば上がったり下がったりいたしますけれども、もう少し長い目で見ていってどうかということだと思います。

小池 今までもそう説明してきたんですよ、リスク分散だと。

その結果どうだったのか。長い目で見て、これは年金資金運用基金の前身である年金福祉事業団の時代からこれは自主運用をやってきたわけですよ、二十年近く。財投で運用するよりも利益が上がるんだというふうに大見え切って自主運用をして、結果、二十年近く運用したけれども国債金利すら稼げてないわけでしょう。それなのに、長期運用すれば大丈夫なんというのはだれが信用するんですか。

こういう事態であるにもかかわらず、長期にやればもうかるなんていうのは、本当に私は国民をばかにした議論だと(思います)。しかも、これは上がり下がりがありますって、無責任過ぎますよ。国民の大切な年金の資金を、そんなリスクにさらしていいのかということが問われているんじゃないですか。

しかも、市場運用をしているのは現時点では積立金の一部です。約三十兆円であります。この運用で六兆円累積損失出している。それなのに、二〇〇八年までには積立金全額を自主運用するということになっている。代行部分除けば約百五十兆円近い資金になります。これを全部市場運用したら一体どれだけ損失出す(ことになるのか)。

この年金積立金というのは極めて大事な国民の財産だと私は思うんです。こういう財産を株式投資のリスクにさらしていいのか。アメリカはやってない。株式投資にさらすのはリスクが大きいと、グリーンスパン(米連邦準備制度理事会議長)さんが猛反対したんです。日本でもこういう問題がこれから拡大していくのか、それともきっぱり改めるのか、問われているんじゃないですか。

首相 確かに国債しか運用するなという意見もあります。そこで、専門家の皆さんに議論してもらっているんです。どの程度、運用益が出るように専門家のいろいろな意見を聞いて努力をしていかなきゃならないという意見の方が現在のところ強いんですね。

もちろん株に全部投資なんてとんでもありません。どの程度株式に運用した方がいいか、この問題だと思っている。

これは、私自身の判断だけでは手に負えない問題です。だからこそ、いろんな専門家の意見(を聞いている)。専門家でも株で損したり得したりするんですから、これ実に難しい問題なんです。こういうことでありますから、どの程度、多少リスクがあっても運用益を考えるような投資を認めるべきかどうかという問題だと思っています。

|

|

金融機関は巨額の手数料

小池 専門家が議論したとおっしゃいましたので、そこを議論したいと思います。

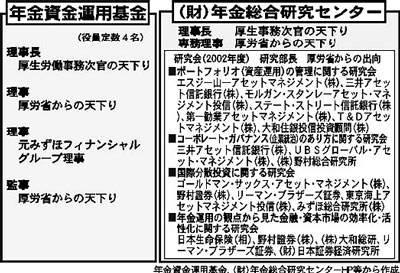

この積立金の運用で利益を得ているのは金融機関なんですね。積立金の運用で赤字になっても黒字になっても運用を委託されている金融機関というのは手数料で多額の収益を得るわけです。昨年度の年金資金の運用手数料はいくらですか。

年金局長 平成十四年度に年金資金運用基金が民間金融機関、運用受託機関に対して支払いました手数料は百七十六億円でございます。

小池 パネルに示しましたが、外資系も含む金融機関が運用収入、運用手数料で百七十六億円も収益を上げているわけですよ。(表上)

しかも、この手数料は全部年金の掛け金から出ているわけです。これを全額自主運用ということになれば、この手数料だって一千億円近くに膨らむ可能性があります。金融機関にとってこんなにおいしい話はない。

しかも、専門家が検討しているというふうに先ほどおっしゃいました。これ見てください。(表下)

年金資金運用基金、これは特殊法人ですが、役員は四名です。理事長は厚生労働次官の天下りです。理事は厚労省からの天下りと、みずほフィナンシャルグループの出身者。それから監事は厚労省の天下りなんです。(場内どよめき)

それから、運用方法を研究している年金総合研究センターという公益法人は、理事長も厚労省事務次官の天下り、専務理事も厚労省からの天下り。研究会のメンバーもみな金融機関の人たちじゃないですか。こういう人たちに検討させれば、それは株式投資をやってくださいという話になるじゃないですか。どうですか。

厚労相 先ほど赤字だというふうに言われましたけれども、これは財投等その他全体を含めれば黒字になっておるわけですから、それはいわゆる株式だけの話をされたということを付け加えておきたいと思います。

小池 市場運用全体では赤字になっているんですよ。(片山虎之助予算委員長「もう時間だ。このままだめだよ。はい、おしまい」)そんな言い逃れは許されないということを申し上げて、私の質問は終わります。

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。