2003年11月23日(日)「しんぶん赤旗」

「老後を支える年金は大丈夫なのか」。国民の不安がうずまくなか、年末にむけて自民・公明政権の「改革」案づくりが本格化してきました。政府がねらう改悪で、私たちの年金はどうなるのか。厚生労働省に反発する財界のねらいは何か。年金をめぐるいまの動きをみてみると−−。

|  |

|

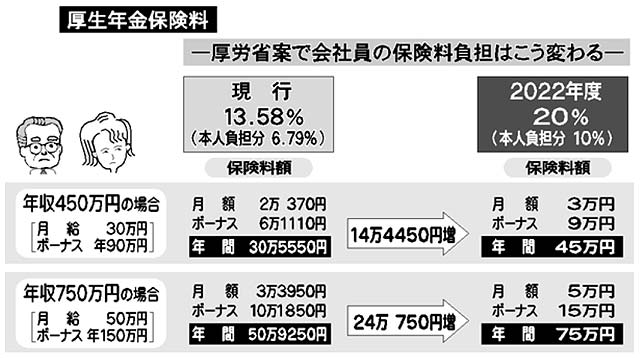

厚生年金の保険料は現在、収入の13・58%です。これを労使が半分ずつ負担しています。平均的なサラリーマン(月収三十六・七万円、ボーナス三・六カ月分で年収約五百七十万円。厚労省調査)なら、毎月約二万四千円、年間で約三十八万円の保険料を支払っています。

厚労省案は「保険料固定方式」というしくみを導入するのが大きな特徴です。将来の保険料をあらかじめ法律で決め、その保険料に達するまで毎年、自動的に引き上げていくというものです。

二〇二二年度にはいまより一・五倍の20%に引き上げます。値上げは来年から十九年間、毎年実施されます。引き上げ幅は一年に0・354%。サラリーマンの平均でみた場合、月六百五十円、ボーナスは一回千百五十円ほどの値上げになります。一年間に約一万円の負担増です。十九年後に20%になると、保険料は毎月三万六千円、年間で約五十六万円にのぼります。

国民年金の保険料も値上げされます。いまは月一万三千三百円ですが、これを〇五年度から年六百円ずつ引き上げ一一年度には月一万七千三百円にする計画です。一人あたり年四万八千円もの負担増となります。

現在は、五年ごとに年金財政の計算を見直し、保険料を値上げするためには国会での法案審議が必要ですが、その必要がなくなるのです。

|

|  |

|

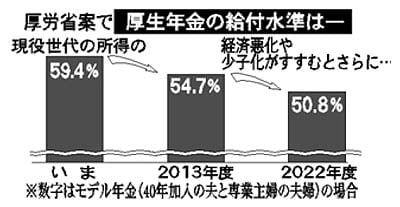

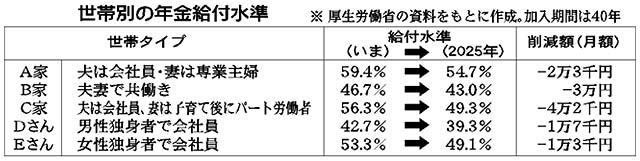

老後の年金の給付水準は、いま受け取っている世代も、将来受け取る世代も下がることになります。保険料収入の範囲内に給付を抑えるからです。

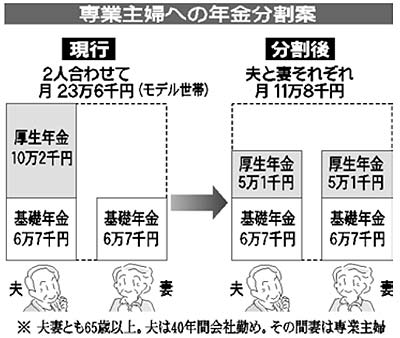

夫婦二人が受け取る厚生年金のモデル給付(四十年加入の夫と専業主婦)はいま、月額二十三万六千円です。これは現役世代の所得の59%にあたります。厚労省案は、この給付水準を十年かけて54・7%まで引き下げるとしました。

二〇二五年に受け取る年金額でみると、一カ月あたり約二万三千円、年間で約二十八万円もの削減となります。

しかも「経済悪化」と「少子化」が重なれば、給付水準は50・8%まで下がると試算しています。この場合、先のモデル給付で月に約四万三千円もの削減です。

給付水準を自動的に下げるために厚労省が持ち出したのが「マクロ経済スライド」というしくみです。少子化やリストラの影響で保険料を支払う労働者が少なくなって賃金総額が減ったり、平均寿命がのびて年金の支給総額が増えたりするのにあわせて、一人あたりの年金額を下げるものです。

いまは、新たに年金をもらう人の受給額を決めるとき、一人あたりの賃金の伸びに応じて年金額を引き上げています。すでに年金を受けている人の場合は、前年の消費者物価の変動に基づいて「物価スライド」で改定しています。厚労省案では、たとえ一人あたりの賃金や物価が上がっても、経済の悪化や少子化がすすんだ分だけ、受け取る年金が減ってしまうことになるのです。

|

厚労省案は、いま年金を受けている人に、過去の物価下落分にまでさかのぼって減額することも打ち出しました。

今年四月から、お年寄りの受け取る年金額が、前年の物価下落分の0・9%、総額で三千七百億円もカットされました。すでに受け取っている人の年金を削減したのはこれが初めてです。

不況で消費者物価は一九九九年から下がり続けています。二〇〇一年までの三年間に1・7%下落しました。このときはお年寄りの生活を考慮して「物価スライド」を凍結し、年金額は削減しませんでした。

ところが厚労省は、「現在、本来の年金水準よりも1・7%分高い水準の年金額が支給されている」などとして、過去三年間の物価下落分についても年金を引き下げることを打ち出したのです。

今年の物価下落分(政府見通しで0・4%)と合わせると、2・1%の削減となります。これを一気に実施するか、分割実施にするかは、年末までに結論を出す予定です。

2・1%の削減は、夫婦二人のモデル給付(月二十三万六千円)で月約五千円、一年間で約六万円もの減額となり、お年寄りの生活を直撃します。

年金給付の総額を減らすため支給期間を短くすることが検討テーマになっています。小泉首相は厚生年金の支給開始年齢(二〇二五年から六十五歳支給)をさらに遅らせることを検討するよう提起し、財務省は六十七歳支給開始案を検討中です。厚労省は、今回の改革で支給開始年齢の引き上げは行わないとしました。

厚労省案は、高齢者の雇用環境が厳しいなかで引き上げることは年金制度への「不信・不安を高めることになりかねない」、「長期的課題として認識しておく事項」として当面見送る姿勢です。

かわって厚労省案に盛り込まれたのが六十五歳以降の「繰り下げ支給制度」です。厚生年金を六十五歳以降に受け取ることを選択できる仕組みです。前回改定(二〇〇〇年実施)で廃止された制度を復活させるものです。遅れて支給することを選択した場合は、本来受け取る額に多少の割増をつける予定。

このほか、七十歳以降も在職中は年金保険料の負担を求めるようにします。この場合、仕事での収入に応じて、年金給付の一部、または全部が減額されます。

一方、六十歳代前半の厚生年金受給者が就労した場合、給付の二割を一律に減らす仕組みは廃止するとしています。

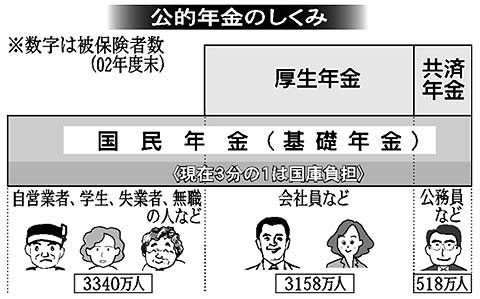

国が運営する「公的年金」は、国民年金(基礎年金)、厚生年金、共済年金の3つに分かれています。どれに加入するかは、職業によって決まります。 20歳以上の国民全員に加入が義務づけられているのが基礎年金です。60歳になるまで40年間、保険料を支払います。自営業者や学生、無職の人などが加入する国民年金もこれにあたります。 そのうえで、二階建て部分として民間の会社員は厚生年金、公務員や私立学校の教職員は共済年金に加入します。毎月の給与とボーナスから、所得に応じた保険料が天引きされます。 老後に年金を受け取るためには、原則として保険料を25年以上支払う必要があります。それより短いと年金は支給されません。 厚生年金と共済年金は、従来は60歳から支給されていました。しかし政府・与党の改悪で、この支給開始年齢が段階的に先送りされています。1961年4月2日以降に生まれた男性(女性は1966年4月2日以降)は、65歳になるまで年金が支給されません。 国民年金の支給は65歳からです。 |

|  |

|

基礎年金への国庫負担引き上げの実施については、「将来に向けた道筋を明らかに(する)」とのべているだけで、具体的な明示はありません。

基礎年金はすべての公的年金の共通の土台です。現在、給付に必要な費用の三分の一となっている国の負担割合を二分の一へ引き上げることは、年金財源を安定させる上で欠かせません。

一九九四年と二〇〇〇年の過去二回の年金改定で問題になり、法律の付則に〇四年引き上げの実施が盛り込まれています。政府が国民に約束してきたことで、今回の年金改革の焦点となっていました。

厚労省案は、二分の一引き上げは「給付の水準を確保するために不可欠である」と必要性を強調しながら、引き上げ時期については二〇〇四年完全実施と、五年間かけた段階的実施を併記。公明党が求める先送り案に配慮して二〇〇四年実施をあいまいにしています。

厚労省案は、引き上げのための財源二兆七千億円についても、「早期に財源確保に着手する」としただけで明確にはしていません。

財源について公明党は所得税の定率減税廃止と年金課税強化という庶民増税を要求。自民党もこれを否定せず、将来方向としては消費税増税を打ち出しています。予算案づくりを担当する谷垣禎一財務相は、国庫負担引き上げはあくまでも「財源確保が前提」だとして、〇四年実施には反対しています。

厚労省案は国民年金保険料の徴収強化を打ち出しています。徴収アップのため「所得に応じた多段階免除制度の導入」「若年世代に多い単身世帯などを中心とした免除制度の見直し」も盛りこみました。

制度への不信、高い保険料負担などから、国民年金保険料の未納、未加入者が年々増加、昨年度、国民年金保険料の納付率が62・8%に低下しました。

厚労省は、今後五年間で収納率80%という目標をたて、徴収強化に着手。社会保険庁は、強制徴収の手順を定め、財産差し押さえの実施にむけて、滞納者に最終催告状を発送しはじめています。

強制徴収は、過去五件があるだけで、本格実施はこれがはじめてです。社会保険庁は、「払えるはずで払わない、悪質な滞納者」が対象としています。

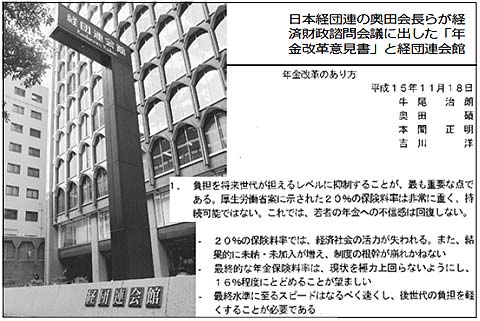

しかし経済財政諮問会議(十八日)で奥田碩日本経団連会長ら民間議員四氏は、保険料納付を「パスポートや自動車免許証等の交付要件にする」ことを要求。未納なら免許も認めないという厳罰主義です。

「払いたくても払えない」滞納の事情を無視した強権的徴収は、年金制度への不信に拍車を掛けるものとなります。

厚労省案は、巨額の年金積立金を取りくずすことも打ち出しました。

国民が支払う年金の保険料は、老後の年金給付に使われ、残りが積立金としてため込まれています。その額は、国民年金と厚生年金を合わせて約百四十七兆円(〇二年度末、企業年金である厚生年金基金の分を含めると百七十五兆円)にもなります。年金給付などに必要な支出総額の約五年分に相当します。

厚労省案では、一年分の給付費を残し、九十五年かけて積立金を取りくずす計画です。しかし、本格的に取りくずし始めるのは、「団塊の世代」の子どもが年金を受給する二〇五〇年ごろ。あと五十年ほどは、巨額の積立金に手をつけない予定です。

政府はこれまで、「積立金の運用収入を活用して保険料負担を軽減する」として、取りくずしを拒否してきました。しかし実際には、株式市場などに投資してきた結果、〇二年度末までに累積で六兆円を超える運用赤字を出しました。このため、年金積立金のあり方に国民の批判が高まっています。

離婚後の支給分割 合意が必要

【専業主婦の場合】 現在、サラリーマンの妻で専業主婦(第三号被保険者)の場合、本人は保険料を負担せず、老後は、夫の厚生年金と夫妻二人分の基礎(国民)年金がセットで支給されます。 厚労省案は、この世帯単位の支給を改め、夫妻が個人単位で加入する制度見直しをめざす観点から、夫妻の年金を分割できるしくみの導入を打ち出しました。結婚期間中に夫が払う保険料は夫妻の共同負担とみなし、夫の厚生年金(比例報酬部分)の半分を妻名義で受け取ります。夫妻がともに六十五歳になった時点で、分割の効力が発生します。 【離婚した場合】 離婚した場合、夫との間に合意があれば結婚期間中の年金を分割できるようにするとしています。 分割の請求は原則として離婚成立後二年間で、分割できる年金は双方合計の二分の一までです。実際に分割するかどうかや、分割割合をどうするかは当事者が決めることになります。 合意がある場合にのみ分割の対象となることにたいして、女性団体などからは「離婚時に合意を得られない場合も多く、現実的ではない」との声があがっています。 |

パートへの適用拡大 厚労省案は、厚生年金に加入できるパート(短時間勤務労働者)の対象を拡大しています。所定の労働時間が週二十時間以上を厚生年金適用の基本としています。 しかし、使用者側にも新たな保険料負担を求めることからサービス産業などに強い反対もあり「経過措置等一定の配慮を行う」としています。 現行は、厚生年金が適用される事業所で働いていても、所定労働時間の四分の三(週四十時間なら三十時間)以上でなければ加入できず、この対象とならないパートは国民年金の加入となっています。 厚労省が先に示した試算によると、月給七万円のパートタイマーが将来受け取る厚生年金は、月額一万五千円。一方で、保険料の納付義務があり、低額の賃金のままで、厚労省案のような20%へと引き上がっていく高い保険料負担に耐えられるのか。多くのパートタイマーの不安となっています。 |

| 財 界 |

|

厚労省案が示した保険料20%に財界が反発しています。厚労省案が発表された翌日の十八日には日本経団連、日本商工会議所、経済同友会、関西経済連合会の四団体が連名で「絶対反対」の見解をだし、年金議論の焦点となっています。

なぜ反対なのか。「企業の活力を殺(そ)ぐ」。これが四団体のいう理由です。現行13・58%から20%へ一・五倍に上げられると、企業側の負担も一・五倍になります。

この間の減税のなかで法人課税(法人税、法人住民税、法人事業税)は十八兆七千億円(二〇〇〇年度)なのに、年金・医療などの社会保険料の事業主負担は政府の改革の遅れで二十三兆二千億円(同年度)−−これ以上の社会保険料負担は、企業活動の足かせという考えです。

厚労省案にたいする財界の対案は、保険料は15%に、給付はもっと削れというものです。

保険料15%にした場合、給付の削減幅は厚労省案の約二倍となり、二割から三割のカットとなります。三割カットの場合、現在の厚生年金の給付価格で約六兆円の削減に相当します。厚労省案の20%保険料への引き上げによる負担増はいまの価格で五兆円(厚生年金)に相当。どちらも国民に耐えがたい痛みを押しつける点で変わりありません。

20%保険料に強硬に反対しつつ、新たな財源確保策として財界が政府に迫っているのが消費税増税です。日本経団連は、基礎年金の国庫負担を二分の一に引き上げる財源について、「消費税の活用が最もふさわしい」(九月、「今次年金制度改革についての意見」)と強調。基礎年金全体について、「保険料を中心とする方式から消費税を活用した間接税方式へ移行すべきである」(同意見)とのべています。

さらに二〇〇七年から日本の人口が減少に転じ、“団塊の世代”が年金受給者となるとして社会保障全体の「改革」を要求。基礎年金の国庫負担引き上げ、高齢者医療、介護の財源として、二〇〇四年に第一段階の消費税率の3%引き上げ、次に遅くとも二〇〇七年までに消費税を10%にすることを提起(五月、日本経団連「近い将来の税制改革についての意見」)しています。

民主党案(政権公約)は、基礎年金の国庫負担率の二分の一への引き上げを、五年間かけて行うとして、二〇〇四年実施を先送りしました。 将来は、税を財源とする「国民基礎年金」を設けます。財源は年金控除の見直しと消費税でまかなうとしており、年金受給者の負担増と消費税増税に道を開くものとなっています。 「二階」部分は、今の厚生年金や国民年金などを一本化し、すべての人を対象に「所得比例年金」を設けます。掛け金は「企業負担を含め、収入の20%以下」としており、厚労省案と同様、今の約一・五倍に負担を増やします。 給付水準も、「現役世代の50から55%」と、厚労省案並みに引き下げます。 |

信頼できる年金制度をつくることは急務です。 日本共産党は、給付減、負担増の年金大改悪に反対し、安心できる年金制度確立のために「三つの改革」を提案しています。 その1…基礎年金の国庫負担割合を、現行の三分の一からただちに二分の一に引き上げます。財源(二兆七千億円)は、ムダな公共事業費の削減など歳出の見直しでまかなえます。 その2…リストラをおさえ、雇用と所得をまもる政策への転換で、年金の安定した支え手を増やします。 その3…百七十五兆円にのぼる年金積立金を計画的に活用します。 将来は…基礎年金を発展させて、「最低保障年金制度」を創設。すべての国民に保険料なしで一定額の年金を支給します。そのうえに、それぞれの掛け金に応じて支給額が上積みされる二階建ての年金制度とします。 最低保障年金の財源は、国と事業主の負担でまかない、中小企業の負担は、いまより重くならないようにします。 日本では国と地方の税金のなかから社会保障の公費負担として戻ってくる割合は欧米などと比べ低くなっています。大企業や高額所得者に応分の負担を求めれば、将来も消費税に頼らずに安心できる年金制度は実現できます。 |

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。