2003年5月18日(日)「しんぶん赤旗」

「金融危機はおこさせない」といってきた小泉内閣のもと、三月に営業を開始したばかりの大手金融グループ、りそなホールディングス(HD)が十七日、政府に公的資金注入を申請しました。“危機”はなぜ起きたのか、どんな影響が出るのか−−。

| |

|

小泉内閣は「金融危機は存在しない」としてきたのに、なぜ大手金融グループの一角が“危機”に陥ったのでしょうか。

中小企業・個人向け融資を強める−。りそなグループは、国際業務から撤退し、国内の有力地方銀行として活路を見いだそうとしていました。国際業務をおこなう四大銀行グループ(三菱東京、みずほ、UFJ、三井住友)と比べ、総貸出残高に占める中小企業と個人向け貸し出しでも住宅ローンでも高い割合でした。

いまは経営が苦しくても、景気が良くなりさえすれば、立ち直る中小企業も「不良債権」扱いするのが、小泉内閣の不良債権処理加速策です。中小企業向け貸し出しを多く抱える分、貸出残高に占める「不良債権」の割合は高くなっていました。

同グループは今年二月、〇三年三月期の最終損益を六十億円の黒字から千八百五十億円の赤字に修正しました。長引く不況で、次々に発生する「不良債権」(破たん懸念先以下)の約半分を処理するための費用が膨らんだ結果です。

三月には、株価下落による保有株式含み損の処理が加わり、赤字額は二千九百億円に広がりました。ダメを押したといわれるのが「繰り延べ税金資産」の厳格化でした。

不良債権最終処理の加速と景気悪化による株価下落―。りそなグループの経営“危機”は、二つとも小泉内閣の失政がもたらしたのです。

今回の事態になった大きな原因の一つは、小泉内閣が昨年十月三十日に決定した「改革加速のための総合対策(総合デフレ対策)」、なかでも「金融再生プログラム(竹中プログラム)」にあります。

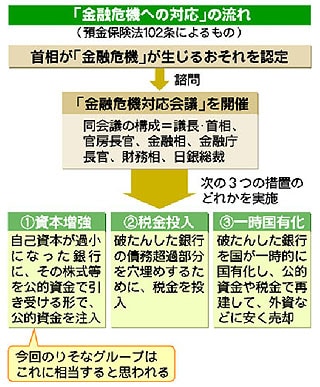

「竹中プログラム」は、「(二〇〇四年度には)主要行の不良債権比率を現状の半分程度に低下」させるという大目標を強調。その実現のための方策の一つに「預金保険法に基づく公的資金の投入」が明記されていました。今回の事態は、その具体化とみられます。

|

また、「竹中プログラム」は、大銀行にたいして「資産査定の厳格化」などの押しつけを強行。その内容は米国を手本にした割引現在価値(ディスカウント・キャッシュ・フロー、DCF)や、繰り延べ税金資産(税効果会計)の制限など、日本の金融の実態を無視した乱暴なものです。

これは「優良な資産」の保有だけを大銀行に迫ることになり、大銀行による中小企業へのいっそうの貸し渋りや貸しはがし、貸付金利引き上げなどを招きました。

その結果、実体経済を支える中小企業の活動に最低限必要な資金の不足をいっそう激しくし、日本の不況を深刻化させることで、新たな不良債権を増加させる悪循環を起こしています。

「竹中プログラム」は、「金融の再生」どころか、金融を破壊するとんでもない方策であることがいっそう明らかになっています。

|

小泉首相は「金融危機をおこさないよう、しっかりした対応をしたい」と言います。預金者の預金は保護されますが、他の銀行や経済への影響はどうなるのでしょうか。

経営“危機”に陥ったりそなグループは他の金融グループと比べて特別、放漫経営だったわけではありません。黒字転換を目指してきた四大金融グループの三月期決算はのきなみ赤字の見込みです。三菱東京、UFJはりそなと同じ三期連続の赤字です。

赤字の主な原因は、査定の厳格化や不良債権の早期処理による損失です。小泉内閣が悪化させた不況と強引な金融「再生」策=「竹中プログラム」は、りそなグループだけでなく、大手銀行の体力を奪っているのです。

そのうえ、不良債権処理で消耗した体力を補うために各グループが実施した増資(資本増加)も株価下落による損失で帳消しになっています。

りそなグループの経営“危機”は、他の金融グループにいっそうの収益力強化を迫り、金利引き上げや貸し渋りを深刻にしかねません。金融「再生」というなら、金融破壊をすすめる「竹中プログラム」をただちに撤回すべきです。

![]()

「戻る」ボタンが機能しない場合は、ブラウザの機能をご使用ください。