2002年3月3日(日)「しんぶん赤旗」

小泉内閣は、日本の課税最低限は欧米と比べて高いといって、この最低限を引き下げようとしています。課税最低限というのはどんなものなのでしょうか。

| 最低限の生活費には税金をかけないという考え方です |

|---|

課税最低限というのは、それより少ない所得の場合には税金を納めなくてよいという基準です。これは、国民・労働者の長い運動で、最低限の生活にかかる費用には課税しないという考え方(生計費非課税の原則)が発展したものと考えられます。

戦前の日本では、一九四一年に、戦費調達のための増税の一環として、所得税の基礎控除が大幅に引き下げられました。四年間で所得税の納税者が約三倍になりました。

戦後、民主主義による諸改革で、課税最低限は大幅に引き上げられました。その後も何度かの引き上げがおこなわれ、憲法第二五条に定められた生存権を、税制の面から前進させてきたのです。

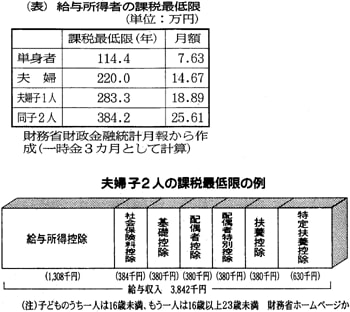

実際の課税最低限はどうなっているでしょうか。給与所得者の場合を例にみてみましょう。

会社勤めの人が毎年もらう源泉徴収票を思い出してください。支払金額(給与収入)のあとに、所得控除合計額などの数字が並んでいます。そして、源泉徴収税額があります。実際に課税されるのは支払金額から各種控除を除いた金額です。三百三十万円までは10%、それを超す部分は九百万円まで20%の税率というように、高額な部分ほど高い税率で計算されます。(累進税率)

たとえば、夫婦と子ども二人の場合、各種控除を合計すると、三百八十四万二千円になります。これが課税最低限です。年間給与収入がこれ以下の人の場合、課税所得はゼロになり、税金を払わなくてよいのです。

給与所得者といっても、単身者、夫婦、障害を持つ家族がいるなどさまざまです。各種控除もそれに応じて変わるので、課税最低限も一様ではありません。

| まともには暮らしていけないのが実際です |

|---|

|

財務省は単身者、夫婦、夫婦子ども一人、同二人(夫婦のモデルはいずれも片方は無収入)の課税最低限のモデルを示しています(表)。これを年間一時金三カ月として月額に換算すると、夫婦と子ども二人は二十五万六千百円になります。

子ども二人はそれぞれ小・中学生以下と大学生か高校生です。この家庭はモデルの収入でまともに暮らしていけるでしょうか。配偶者がパートに出たりして、やっと生活できるような水準でしょう。

| ものを買う力でみると欧米諸国より低いのです |

|---|

|

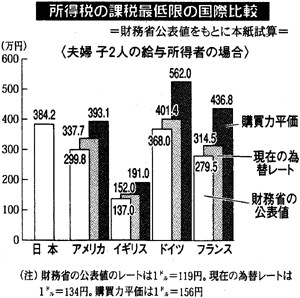

財務省は国際比較をひきあいに、「日本の課税最低限は高い」と宣伝しています。

国ごとに大きく違う制度を比べること自体無理な話です。そのうえこの比較には、日本の課税最低限を高くみせるためのごまかし、トリックが隠されています。

それは、経済の実体とかけ離れた為替レート(通貨の交換比率)による計算です。たとえば、財務省は一ドルを一一九円で換算していますが、現行のレートは一三三〜一三五円程度。一三四円で計算すれば、米国との差は縮まり、独よりぐっと低くなります。

国際比較をするなら、生活するために必要なものを買うのに、いくらかかるかで比較するのが普通です。これは購買力平価といわれ、OECD(経済協力開発機構)が主要国の購買力平価を発表しています。これを使って計算すると、図のように、米、独、仏のどこよりも日本は低くなるのです。イギリスの課税最低限は低くみえますが、「就労世帯税額控除」など、社会保障的な別の制度で低所得者の税負担は軽減されています。

| いっそう生活費にくいこみ、庶民に増税を強いることになります |

|---|

|

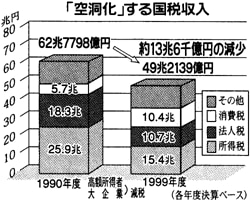

これまで見てきたように、日本の課税最低限は国民の生活実感でも、国際比較でも、決して高くありません。それでも塩川財務相は衆院の財政演説(二月四日)で「働いている人のうち四分の一が所得税を負担していない」、「税負担の空洞化」などといっています。

しかし、非納税者の数は財務省の試算でも、一九八〇年の34%から二〇〇〇年には26%に減っています。いまよりもっと非納税者が多かった八〇年には「税の空洞化」など問題になりませんでした。

いまになって「四分の一が払ってない」などといっていますが、生活費の最低限度を示す“ものさし”ともなる「課税最低限」を下回る収入しかない人が「四分の一」もいること自体が問題なのではないでしょうか。

これまで自民党政府は、収入の少ない人ほど負担が重くなる消費税を導入し、税率を5%にアップする一方で、高額所得者や大企業を優遇する税制「改正」を繰り返してきました。その結果、法人税、所得税の収入が急速に落ち込み、消費税が大幅に増加しています。これこそ「税の空洞化」です。

いま、小泉内閣が持ち出している「課税最低限」引き下げは、自分の失政で日本の経済をめちゃくちゃにし、税収が減ったからといって、低所得で苦しむ国民から税金をむしりとろうというものです。

|

国の税収は、1990年度から1999年度の10年間で、約13兆6千億円も激減。率にして22%減です。不況の影響はありますが、同じ時期に名目GDP(国内総生産)は14%のびています。消費税の税収は税率が5%になって大幅に増加していますが、歴代政府が高額所得者減税、大企業減税を繰り返したことで所得税、法人税とも激減しています。最近では、1999年(度)に50%だった所得税の最高税率を37%に引き下げ、法人税の基本税率も30%にしました。これが「税収空洞化」の大きな原因です。

いまもとめられているのは、“税金は、所得の少ない人からは少なく、多い人からは多く”という原則――直接税中心、総合・累進、生計費非課税という原則にたった、税制の民主的再建ではないでしょうか。

政府の統計でも、日本はすでに主要国で、もっとも貧富の格差の大きい国の一つとなっています。こうした国では、税制による所得の再配分の機能は、いっそう重視されるべきではないでしょうか。

わが党は、次の提案をおこなうものです。

――所得税の課税最低限の引き下げや消費税増税など、庶民増税の計画は中止し、まず消費税の減税にふみだすこと。

――所得税は、株式などの課税が不当に低くなる分離課税を総合課税にあらため、最高税率の引き上げなど累進税制の再構築をはかること。

――法人税は、さまざまな税のがれの仕組みによる大企業優遇の不公平税制をあらため、くりかえしの法人税減税によって、国際的にもアメリカ、ドイツ、フランスなどに比べて、実質で三割から四割も低くなってしまっている、日本の大企業の税金と社会保険料の負担を、適正なものにすること。

![]()

機能しない場合は、ブラウザの「戻る」ボタンを利用してください。

著作権:日本共産党中央委員会

151-8586 東京都渋谷区千駄ヶ谷4-26-7 Mail:info@jcp.or.jp