小泉純一郎首相は「ペイオフ解禁は予定通り四月から実施する」(四日の年頭記者会見など)といっています。「私の預金をどうすれば守れますか」――この問題を担当する預金保険機構の相談窓口は最近、問い合わせの電話が鳴りっぱなしといいます。いったいどうすればいいのでしょうか。

|

ペイオフとは、英語では「清算する」「払い戻す」といった意味です。そこから、銀行が破たんしたときに、一定額までの預金の払い戻しを保証(保護)することを指すようになりました。このペイオフは現在、九六年とその後の法改定で今年三月末まで凍結されています。法「改正」がなければ、今年四月から自動的に解除されて実施されます。凍結解除なので、「ペイオフ解禁」とよばれています。

一九七一年にペイオフ制度が発足。その財源としては、銀行業界が自分たちでお金(保険料)を毎年度積み立ててきました。ペイオフによる保証限度額も、当初の一人につき元本百万円から年々引き上げられ、一千万円とされてきました。この間、ペイオフ発動の銀行破たんはありませんでした。

しかし、信用組合の経営危機など金融危機が問題になった九六年に法律を「改正」。その財源は、銀行業界の負担ではなく、税金投入に頼る形にしました。一方で、金融機関が破たんしても、当面はペイオフを凍結し預金全額を保護することにしたのです。その後、相次いだ銀行や信用金庫・信用組合の破たんで、最終的な税金投入額は今年三月末で十三兆円になる見込みです。

では、自分の預金を守るには、どうすればいいのでしょうか。

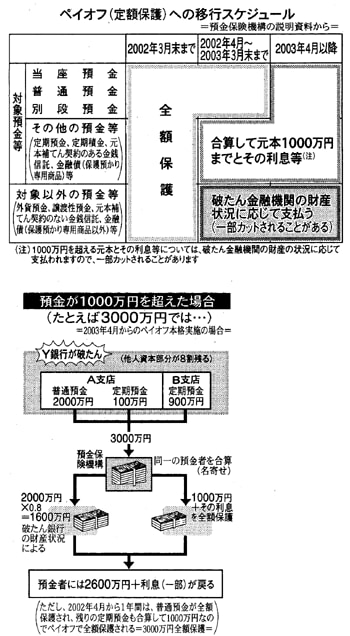

四月から解禁されるペイオフは「一金融機関ごとに預金者一人当たり元本一千万円までとその利息等を保護する」(預金保険機構の説明資料)としています。

対策の根本的方法は、もちろん、「四月からのペイオフ解禁」を叫ぶ、とんでもない小泉内閣の政治を国民本位に変えることです。ここでは、四月から「予定通り」にペイオフ解禁が実施された場合を考えてみます。

表をみてください。

今年四月からペイオフは解禁されるものの、今年四月から来年三月末までの一年間は、「当座預金、普通預金、別段預金」は全額保護されるとあります。

もし、合わせて一千万円を超える定期預金(これには普通預金など、全額保護対象の預金は計算に入れない)を預けていても、すべてを普通預金に変えれば全額保護されます。ただし、これは一年間だけの措置です。

一方、来年四月からのペイオフの本格実施では、預金を預ける先の銀行が二つ以上(同じ銀行の別々の支店ではダメ)に分散していて、一つ一つの銀行の預金を一千万円以下にしてあれば、一人当たり合算して一千万円を超える預金も、全額保護されます。

また、国が元本・利息全額を保証している郵便貯金(貯金限度額一千万円)を利用する人もいます。

マンション管理組合の積み立て預金など、預金額が大きな場合は、国債を購入する(国債暴落のリスクはありますが)といった方法で対応する動きもあります。

ペイオフ問題でいまでも根強くある誤解は「預金がいくらあっても一千万円しか戻らないのか」という心配です。

保護金額の上限が「元本一千万円とその利息」という説明から生まれた誤解ですが、これは間違いです。

銀行が破たんするということは、自己資本がゼロになるということです。自己資本以外の、預金など(他人資本部分)に対応する財産が残っていれば、その財産状況に応じて、ペイオフで保護されている部分を超える預金なども戻ってきます。

例えば、破たんした銀行の他人資本に対応する資産が八割残っていれば、三千万円預けている人の場合、「一千万円とその利息」だけでなく、追加で一千六百万円(二千万円の八割)が戻ってきます。合計すると、「二千六百万円と一部利息」が戻るのです。(図参照)

それでは、日本共産党の考えはどうかというと、ペイオフ解禁については、いまやる条件はないということです。つまり、預金の全額保護を続けるべきだと考えています。

預金全額保護を続けるための財源は、税金投入をやめ、本来のルールである銀行業界の責任と負担で処理するやり方に戻すべきです。

小泉内閣は「ペイオフ解禁」を叫ぶ一方で、四月以降も大銀行に対する七十兆円の公的資金投入の枠組みを維持すると公言しています。国民の預金は保護せず、大銀行は保護するというのは、まったくあべこべで、おかしなことです。

あなたのご家庭では預貯金をいくらお持ちですか。

日銀の金融広報中央委員会の昨年6月時点の調査によると、貯蓄保有世帯の保有額の平均値は1439万円となっています。これはお金持ちもほとんど持っていない世帯もあわせた平均です。

では、なんのために貯蓄しているかの調査をみると別表のように病気や災害など不時の備え、老後の生活資金、子どもの教育費などが圧倒的です。“生活を守るための蓄え”なんですね。

「あなたのご家庭では1年前とくらべて貯蓄は増えましたか」という質問には47%が「減った」と回答、「増えた」は18%、「変わらない」は33%でした。

当座預金 会社などが手形・小切手の取引のために金融機関につくる預金で、利息はつきません。

別段預金 為替送金などで発生する未決済の一時的な保管金。

金銭信託 預金と似た金融商品ですが、元本補てん契約がないと、元本割れした場合は資金提供者の損失になります。銀行の資産と区別して信託財産として運用されるなど、資金の管理・運用方法が預金と違っています。

金融債 金融機関が発行する債券で、一般事業会社の発行する債券(社債のこと)と区別して、こういわれます。

譲渡性預金 一口、五千万円とか一億円という高額な単位で売買され、流通する預金。庶民とはほとんど無縁の預金。

![]()

機能しない場合は、ブラウザの「戻る」ボタンを利用してください。

著作権:日本共産党中央委員会

151-8586 東京都渋谷区千駄ヶ谷4-26-7 Mail:info@jcp.or.jp