2006年8月20日(日)「しんぶん赤旗」

ここが知りたい特集

シリーズ 大企業応援政治を洗う

庶民に大増税 大企業の税金は?

資本金10億円以上 3.4兆円減税

シリーズ「大企業応援政治」の二回目は、税金です。日本共産党のホームページに開設された「負担増シミュレーション」には、連日、小泉自民・公明内閣の庶民大増税への怒りの声が寄せられています。一方、大企業の税金はどうなっているのでしょうか。(山田英明)

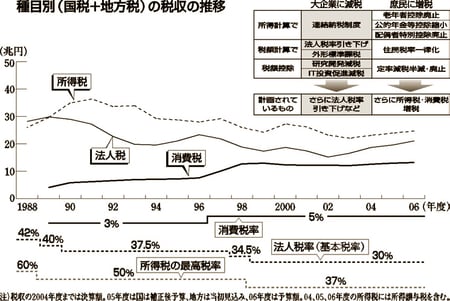

トヨタ自動車、キヤノンなど東証一部上場の大企業は、輸出と「リストラ効果」によってバブル期を上回る空前の利益をあげています。しかし、法人税収は、バブル期を下回っています。

なぜでしょう。法人税率の引き下げなど、企業に課せられる税金が、この間、一貫して軽減されてきたからです。

資本金十億円以上の大企業に限ってみてみましょう。一九八六年と比べると地方税を含めて約三・四兆円の減税、九七年と比べても約二・四兆円の減税になっています。

高額所得法人(日銀を除く)上位十社の減税額(推計)だけでも、研究開発減税や外形標準課税などの減税も加えると、八六年比で約八千五百億円、九七年比でも、約五千九百億円に達します。

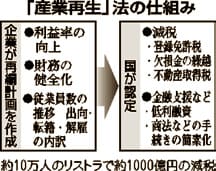

その上、九九年に制定・施行された「産業再生」法には、大企業がリストラすればするほど、減税になる仕組みが盛り込まれました。

二〇〇五年七月末までに同法に認定された件数は三百七十二件。認定された「再生」計画の人員削減数は、九万九千六百八人に達しました。同制度による登録免許税の減税額は合計で九百八十億七千五百万円にのぼっています。

労働者を一人削減するたびに企業は約百万円の減税を受けた計算になります。

税収減は消費税で穴埋め

経済動向による増収効果を、法人税減税などの税制「改正」による減収効果で相殺している―。政府税制調査会に示された資料は大企業優遇税制が税収を空洞化させている実態を浮き彫りにしました。

同資料によると、二〇〇六年度の法人税収は、一九九〇年度と比べて、四千億円減少しています。大企業の好調さなど経済動向による法人税の増収が三兆円あったのに、税制「改正」による法人税の減収効果が三・四兆円となったためです。

その背景には、財界・大企業の強い圧力がありました。

「法人税を下げて日本の産業競争力を強化することが必要」(日本経団連機関紙『経済トレンド』七月号)。日本経団連の御手洗冨士夫会長(キヤノン会長)はこう強調します。

日本経団連は、毎年の税制「改正」に関する提言や政党にたいする「優先政策事項」の中などで、法人税率の引き下げをはじめ、研究開発減税など大企業優遇税制を一貫して求めてきました。献金をテコにした大企業優遇税制の要求。法人税収の減収はその結果です。

法人税収の減収の穴埋めをしてきたのが、消費税による税収です。一九八九年の消費税導入いらい十七年間で消費税収の累計は約百七十五兆円です。同時期の法人税三税(法人税、法人事業税、法人住民税)の減収分の累計は約百六十兆円です。庶民増税による税収増分が大企業への減税で消えた形です。

もうけに応じた負担こそ

これまでみてきたように、大企業は史上空前の利益をあげながら、法人税収は税率引き下げや研究開発減税などの恩恵を受け、落ち込んでいます。

一方、企業が使い切れずに手元にためこんだ余剰金は、二〇〇六年三月末(速報値)で、百十四兆円に達しています。企業の「金余り」もまた史上空前の規模です。

いきすぎた大企業減税を見直し、大もうけをする大企業に応分の負担を求めることこそ、「財政危機」打開への道です。

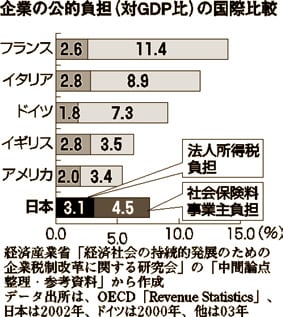

企業の公的負担は

日本はフランスの2分の1

|

大企業・財界の要求にそって、大企業減税を進めてきた小泉自民・公明内閣。その口実は「国際競争力の強化」でした。

日本経団連は二〇〇六年度税制「改正」に関する提言でも、国際競争力強化を念頭に「(法人実効税率の)引き下げが急務」と強調しています。

引き下げが急務なほど、日本の企業負担は大きいのでしょうか。

各国の地方税などを含めた実効税率を見ると、日本の39・54%に対して、アメリカ40・75%、ドイツ38・34%などと、日本が突出して高いわけではありません。

さらに、企業の社会保険料負担も加えた企業の公的負担を見ると、日本は欧州の各国と比べても低い水準です。フランスの二分の一にすぎません。

“これ以上の負担を増やしたら、国際競争に負ける”というのは、結局、もうけに応じた負担を避けるための口実でしかありません。

|

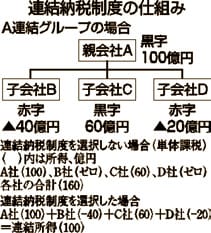

連結納税制度

企業グループ全体を一つの法人とみなして個々の法人の所得を連結し、連結所得に応じた法人税の納税を認める制度。企業グループは、黒字会社の利益を赤字会社の損失と相殺することによって、全体の課税所得を小さくし、納税額を小さくすることができます。財界の強い要請にこたえ、2002年度に導入されました。

|

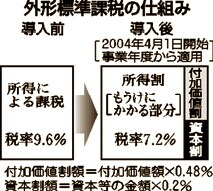

外形標準課税

資本金1億円を超える企業の法人事業税に、もうけに対して税を課す部分(所得基準)と、企業の規模を基準として税を課す部分(外形基準)を導入したもの。所得にかかる税率が引き下げられたことで、利益の大きい大企業にとっては減税になります。一方、外形基準への課税によって、利益の少ない企業や赤字企業は増税になりました。

|

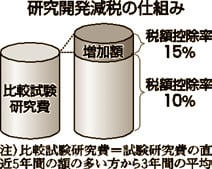

研究開発減税

企業の試験研究費総額の一定割合を法人税額から差し引ける制度です。2003年度に導入されました。控除割合は8%から最大10%で、06年3月末までは2%の上乗せ措置がありました。これに加え06年度税制「改正」では、試験研究費の増加額については、最大15%の税額控除率を導入しました。

|

「産業再生」法

正式名称は「産業活力再生特別措置法」。1999年8月制定、10月に施行されました。リストラを予定している企業がリストラ計画を作成し、国に申請します。一定の基準を満たせば国がその計画を承認し、会社設立や増資、企業の合併・分割のときにかけられる登録免許税などの減税などを受けられます。もともとは2003年3月末までの時限立法でしたが、03年に、小泉内閣のもと、適用範囲を拡大した上で、5年間延長されました。

|

|