2009年2月13日(金)「しんぶん赤旗」

内部留保 雇用のため使えないのか

大企業の言い分を検証する

「減益」や「赤字予想」を理由に、輸出大企業を中心とした「非正規労働者切り」が横行しています。「これまで空前の利益をあげてきた大企業のもうけはどこにいったのか」「ため込んだお金の一部を使えば雇用は守れるはず」という声が、世論となっています。しかし、財界・大企業は、内部留保を取り崩すことは難しいという姿勢です。一部の商業メディアも財界・大企業の言い分に同調しています。内部留保は、本当に取り崩せないものなのでしょうか。(吉川方人)

経営が大変になる?

Q 内部留保を取り崩すと経営が大変になる?

A 雇用を維持するためには、内部留保のほんの一部分を取り崩すだけで十分です。経営に影響するような額ではありません。

今、人間を使い捨てにする「非正規労働者切り」や解雇・リストラをくり返している輸出大企業はこれまで、非正規労働者を安く使うことで、バブル期を超えるばく大な利益をあげてきました。

このもうけは、巨大な内部留保としてため込まれています。

その額は、製造業の大企業(資本金十億円以上)だけで、一九九七年度末の八十七・九兆円から二〇〇七年度末までの十年間に三十二・一兆円も増え、積み上がった額は百二十兆円に達しています。

派遣業の業界団体は、三月末までに職を失う非正規労働者を約四十万人と推計しています。非正規労働者の平均年収を三百万円とすると、四十万人分で一兆二千億円です。

製造業大企業の内部留保のわずか1%にすぎません。

これだけで経営が大変になるとは考えられません。それなのに大企業経営者は、内部留保を使うことをかたくなに拒み、無情に非正規労働者の解雇を続けているのです。

設備投資に回ってる?

Q 設備投資に回っている?

A 内部留保は設備投資などに使って機械などになっているし、内部留保がなければ設備投資ができないという主張もあります。

しかし、実際に大企業の内部留保などを使った新規投資の動きを見ると、新しい機械などへの設備投資よりも、投機を含む有価証券などへの投資に多くの金額が回されているのが実態です。

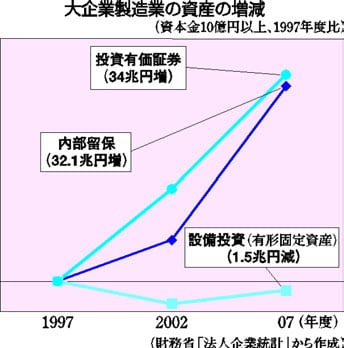

製造業の大企業の内部留保が九七年度から十年間で三十二・一兆円も増えているのに、工場や設備などの資産は逆に減少しています。

機械や土地、建物などの「有形固定資産」は、九七年度の六十八・七兆円から〇七年度の六十七・二兆円と一・五兆円減少しています。

これに対して、「投資有価証券」は、九七年度の三十二・七兆円から〇七年度の六十六・七兆円に倍増しています。

設備投資に必要な額よりもはるかに多くの資金が企業内部にたくわえられ、その多くが金融資産への投資に使われているのです。

内部留保を多少取り崩したとしても、設備投資ができないなどということはありません。

手元資金は少ない?

Q 手元資金は少ない?

A 大企業の内部留保は、現金などの流動性の高い形では保有していないので、資金繰りが困るという主張もあります。

確かに現金や預金などの「手元資金」は、製造業の大企業で〇七年度末に二十一・一兆円と十年前の三十四・八兆円から減少しています。しかし、これは、「手元資金」を投資有価証券などの金融資産への投資に振り向けてきた結果です。

投資有価証券は、〇七年度の六十六・七兆円に十年間で二倍にまで膨張しています。

今ある「手元資金」だけでも、非正規労働者四十万人の雇用維持分の一・二兆円などは、十分捻出(ねんしゅつ)できるはずです。どうしても足りないというのであれば、公社債など現金化できる金融資産も多く、金融資産などを担保に資金を調達することもできるはずです。

巨大な資産を持つ大企業が、手元資金がないからと立場の弱い非正規労働者の解雇を強行するのは、豪邸に住む資産家が、現金を株式などへ投資しておきながら、現金が手元にないからと家政婦を解雇するようなものです。

|

労働者使い捨て 株主配当は急増

大企業が労働者の使い捨てをする一方で、株主への配当は急増しています。

東京証券取引所の統計によると、上場企業製造業の配当総額は、九七年度の約一・三兆円から、〇七年度の約三・七兆円に急増しています。

新光総合研究所のまとめによると、〇八年度は製造業の経常利益が前年度よりも82・4%の減少となることが予想されています。しかし、年間の予想配当金総額は前年度より一割程度しか減っていません。

ソニーのように一万六千人ものリストラを計画し、赤字を予測しているのに、配当は増額する計画の大企業まであります。

株主への配当ばかりが増えていることでは、「貯蓄から投資へ」などといって、投機をあおった政府の責任も重大です。

政府は、〇三年五月十四日の証券市場活性化関係閣僚等による会合で、企業自らによる「配当性向の向上」を求め、同年の「骨太方針」で、その着実な実施を閣議決定しました。また、証券優遇税制で、配当にかかる税金を本則20%から10%に軽減しました。こうした政府の旗振りのもとで企業は配当ばかりを優先して増やす一方、賃金や下請け単価は抑え付けてきました。異常に増えた配当をもとに戻すだけでも、雇用を維持する資金は十分にできます。

|

内部留保 企業が年々のもうけをため込んだもの。各年の利益から配当を引いた部分をため込む「利益剰余金」、資本取引などでのもうけをため込む「資本剰余金」、実際には支出していないのに隠し利益としてため込む各種引当金などが含まれます。

これらは、企業の財務諸表の中の貸借対照表の「純資産の部」「負債の部」で計算することができます。しかし、内部留保をどのような形の資産で持っているかはこれだけでは分かりません。

しかし、同じ貸借対照表の「資産の部」に示されている企業資産全体での内訳を見れば、設備や現金、金融資産の増減の傾向から、ため込みがどのような資産で増えているのか分かります。

■関連キーワード