2008年2月27日(水)「しんぶん赤旗」

続消費税なぜなぜ問答

社会保障の財源を考える(20)

Q 「暫定税率が 無駄を加速」とは?

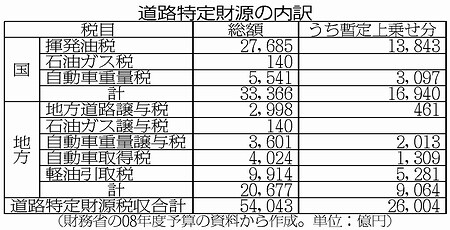

石油ガス税以外の道路特定財源は、法律本則に定められた税率とは別に、期限を限って税率を上乗せした「暫定税率」が定められています(税率は前々回の表を参照)。二〇〇八年度の道路特定財源五・四兆円のうち、上乗せ分は二・六兆円です(表参照)。日本共産党の志位和夫委員長は、この暫定税率について「無駄な道路をつくることを加速する役割を果たしてきたわけですから、これは廃止する」(一月六日、NHKテレビのインタビュー)と主張しました。「無駄な道路つくりを加速した」とは、どういうことでしょうか。

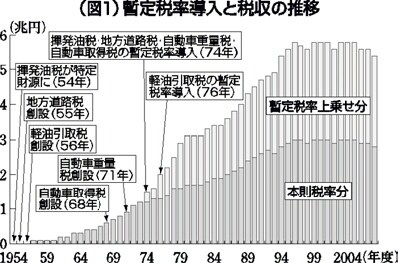

暫定税率が導入されたのは、一九七四年(揮発油税・地方道路税・自動車重量税・自動車取得税)と七六年(軽油引取税)のことです。そのきっかけとなったのは、七三年の第一次石油ショックでした。石油の世界的な供給が減少する中で、石油消費の抑制が必要でしたが、ガソリンの消費が減れば揮発油税の税収が減り、道路整備の財源が減るという矛盾に直面しました。それを打開するための方策として政府が考え出したのが、暫定税率だったのです。

七四年の国会で、暫定税率を定めた「租税特別措置法改正案」の提案説明をしたのは、いまの福田首相の父の福田赳夫蔵相でした。福田氏は「資源の節約、消費の抑制、道路財源の充実等の観点から、二年間の暫定措置として、…税率を引き上げる」と説明しています。なお、自動車取得税などの地方税の暫定税率は、租税特別措置法ではなく、地方税法の附則に、期限付きの措置として定められています。

「二年間の時限措置」だったはずの暫定税率が、石油価格が安定した後も繰り返し延長され、税率も引き上げられてきました。暫定税率の導入によって道路特定財源の税収は急増しました(図1参照)。

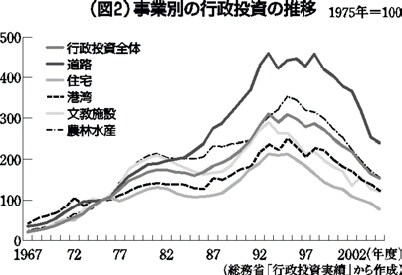

第一次石油ショックの直後には、特定財源の減少もあって、公共事業全体に占める道路事業の割合が減り、七五年には17・5%に落ち込みました(総務省の「行政投資実績」による)。しかし、暫定税率によって特定財源が増えることにより、道路事業の割合はふたたび上昇しました(最高は二〇〇二年度の29・4%)。

七五年度を一〇〇として公共事業の推移を比較すると、他の分野に比べて道路事業の伸びが大きいことがわかります。九八年度以降、公共事業は全体として減ってきていますが、道路は比較的高い水準を保っていることがわかります(図2参照)。これは、「道路だけにしか使えない」という特定財源、とりわけ暫定税率による高い税収が確保されていることと無関係ではありません。(つづく)

|

■関連キーワード