2008年2月23日(土)「しんぶん赤旗」

続消費税なぜなぜ問答

社会保障の財源を考える(18)

Q 道路特定財源の一般財源化とは?

公共事業の浪費を支える仕組みとして大きな問題となっているのが、道路特定財源制度です。

道路特定財源とは、ガソリンなどの自動車用燃料にかかる税金や自動車の取得・保有などにかかる税金の一部を、「道路整備にしか使えない」とする仕組みです。道路をつくれば自動車が増え、燃料消費も増えると特定財源の税収も増えるので、道路整備の財源が増えることになります。まさに道路建設を推進する「自動装置」といえます。

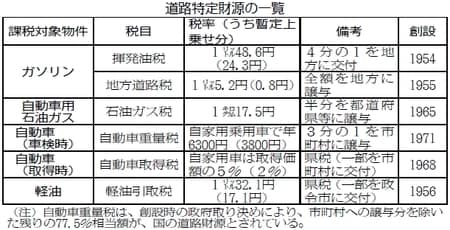

道路特定財源は、表のようになっています。このうち、自動車取得税と軽油引取税は地方税(道府県税)で、他は国税です。ただし、国税の一部は「地方譲与税」として地方に配分される仕組みです。

ガソリンにかかる揮発油税は、戦後まもなく創設されたときには、使途は道路に限定されていませんでした。それが道路の財源とされたのは、一九五三年に「道路整備費の財源の特例に関する法律」が制定され、この法律が翌年に施行されたからです。この法律は議員立法でつくられ、提案したのは若き日の田中角栄氏でした。当時の田中氏の提案理由説明を見ると、国道、都道府県道あわせて十三万五千四百キロのうち、「改良されたものは13%に過ぎない」「(未改良区間には)約一万六千キロ(12%)の自動車交通不能の区間を含んでいる」と、当時の遅れた道路事情が指摘されています。戦後まもない時期の経済事情の中で、道路整備の財源を確保するための「臨時措置」として創設されたのが、道路特定財源制度だったのです。

ところが、その臨時の措置が、その後何度も延長され、特定財源の種類も増えていきました。特定財源の総額は、国・地方あわせて年間五兆四千四十三億円(二〇〇八年度見込み)にもなっています。道路特定財源が創設された一九五四年度から〇七年度までの五十四年間の累計額は、百五十五兆円に達しています。

戦後の時期に比べれば、いまの道路の整備状況は大きく変わっています。国道・都道府県道の総延長は十八万キロを超え、そのうち73%は幅五・五メートル以上となっています(〇五年四月一日現在)。自動車交通が不能な区間は、約1%に過ぎません。もはや、道路のためだけに財源を確保する理由はなくなっています。欧米諸国でも、日本のような道路特定財源制度は、ほとんどありません。

「道路特定財源の一般財源化」とは、揮発油税などの税収の使途を道路だけに固定化することをやめ、何にでも使える「一般財源」にすることです。一般財源ですから、社会保障にも教育にも使えます。もちろん、道路に使うことも可能ですが、「道路にしか使えない」という制約をなくし、国民が本当に必要とするものに、使うようにするのです。そうすれば、むだを減らすことができます。(つづく)

|

■関連キーワード