2008年2月7日(木)「しんぶん赤旗」

続消費税なぜなぜ問答

社会保障の財源を考える(11)

Q 証券優遇税制はなくなるの?

「金持ち優遇」と批判の強かった「証券優遇税制」ですが、政府は二〇〇八年度の「税制改正」で、優遇税制を「原則廃止する」としています。「金持ち優遇」はなくなるのでしょうか。

証券優遇税制が導入されたのは〇三年です。それ以前は、株式配当については他の所得と合算して総合課税したうえで、「配当控除」(所得税は配当額の5―10%、住民税は1・4―2・8%)を税額控除する仕組みでした。総合課税ですから、最高税率が適用される高額所得者では、配当控除を含めても40%以上の税率になりました。株式譲渡所得については、申告分離課税で所得税20%、住民税6%、あわせて26%の税率でした。

〇三年からは、上場株式の配当と株式譲渡所得については、所得税・住民税あわせて10%の税金だけですむことになりました。〇七年までの五年間の措置でしたが、与党が一年延長したため、〇八年まで軽減税率が続きます。政府は、〇八年度の「税制改正」で、この優遇措置を、限度額(配当は年百万円、譲渡所得は年五百万円まで)を設けて〇九、一〇年も続け、一一年以降は税率20%にするとしています。

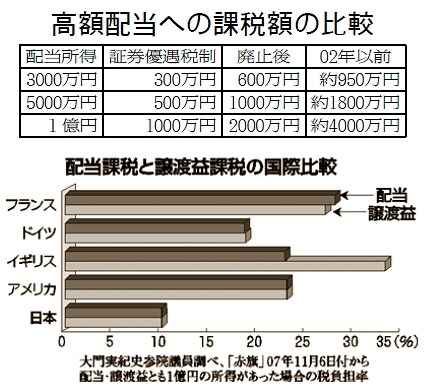

税率10%というのは、欧米各国と比べても異常な優遇税制でした。たとえば、アメリカでは配当も譲渡所得も総合課税が原則です。税率の軽減措置はありますが、国税だけで15%、地方税を含めれば22―25%程度です。一億円の所得に対する税額は、欧米の半分以下の水準です(グラフ参照)。このような優遇税制を廃止するのは当然です。

〇九年以降は少額の場合を除いては税率が20%になりますが、それでも〇二年以前に比べれば減税が続きます。たとえば、年間配当が一億円の場合は、証券優遇税制のもとでは一千万円の税金で済んでいたのが、優遇税制の廃止で二千万円になりますが、それでも〇二年以前に比べれば約二千万円の減税です。

さらに政府は〇九年から、株式譲渡損失と配当所得との間の損益通算制度を創設しようとしています。過去三年以内に譲渡損失がある場合には、その分を配当所得から差し引いて、税額を減らすことができます。購入時より値下がりしている株式を保有している場合、それを切り売りして損失を計上することによって、配当にかかる税金がゼロになるよう調節することも可能になります。これは大資産家に新たな「節税」の手段を与えるものです。(つづく)

|

■関連キーワード