2002年9月3日(火)「しんぶん赤旗」

「構造改革」をかかげて国民の暮らしと日本経済を乱暴に壊してきた小泉内閣。その2003年度予算概算要求がまとまりました。国民の不安をよそに「改革姿勢は一貫しており、何ら変更することはない」といってはばからない首相の言葉どおり、来年度予算は、国民からは大収奪、大企業にはバラマキという露骨な中身になってきました。(石井光次郎記者)

|

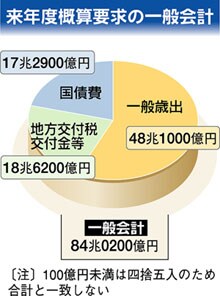

制度の根本まで踏み込んだ抜本的見直しをおこない、歳出の抑制を図る――。財務省は、概算要求基準の義務的経費の説明で、こう力説しました。「義務的経費」というのは、人件費のほか、年金・医療など、法律や制度で義務付けられた経費です。

財務省主計局の説明では、概算要求基準のうち、義務的経費の増加分は九千二百億円。社会保障関係は六千九百億円です。ところが財務省の計算でも社会保障関係費の自然増だけで九千億円を突破しており、自然増部分を大がかりに削減することが前提です。

小泉内閣が強行する、医療、介護、年金、雇用保険など社会保障制度改悪の大部分は、この義務的経費の抑制という形で概算要求にさっそく反映しています。

その一例が、年金の給付水準の物価スライド凍結解除です。深刻な不況などで物価が下落した分だけ、年金などの給付額を減らせば、義務的経費抑制につながるという計算です。

概算要求では、今年度の物価下落分、0・6%ばかりか、前年度までの過去三年分1・7%まで減額した水準で各種給付額を計算。概算要求とは別に要求した過去三年分の八百四十六億円が予算編成過程の「検討」で認められなければ、今年度分も合わせ2・3%もの給付減額となります。

このほか、雇用保険改悪、介護、生活保護など福祉関係の制度改悪も推進し、全体では自然増から二千二百億円程度の削減です。

長引く不況のなかで、経営を守るために苦労している中小企業関連予算も切り捨ての対象です。経済産業省は、IT(情報技術)、バイオなどハイテク分野の主要研究開発プロジェクト、「フォーカス21」に予算を重点配分するとして、既存のプロジェクトだけでなく、地方公共団体向けの補助金を二割削減します。この中には、商店街のアーケードやカラー舗装に使われるものまで含まれています。もともとわずかな中小企業対策費まで削って、大企業がすぐ活用できる技術開発にあてようというねらいです。

ムダ遣いと環境破壊で批判が高まる公共事業はどうでしょうか。概算要求基準は、重点分野への「重点化・効率化」や「コスト縮減」による「事業量の確保」をかかげ、前年度当初予算比3%「削減」を明記しました。

3%というのは、資材の価格下落分程度で、塩川正十郎財務相も「本当はもっと下げられる」というもの。ムダ遣いに思いきったメスを入れるどころか温存のねらいが透けて見えます。

公共事業の大部分を管轄する国土交通省の公共投資関係費の要求は、この3%削減でさえ、どこ吹く風の七兆六千七百五十三億円。前年度予算比16%の急増です。

国交省は、「重点化・効率化」を逆手にとって、予算全体の71・5%を重点分野に集中。縦割りの事業分野別の公共事業長期計画を来年度に一本化する方針を打ち出しました。しかし内容は、従来型の大型公共事業が看板をかけかえただけのものがぞろぞろ。

たとえば、大都市圏国際空港の国際旅客量が五年間で四千三百万人から五千七百万人に増大するという想定で、関西国際空港の二期工事推進をねらっています。

各省庁の概算要求の中で、軍事費は最初から「聖域」扱い。概算要求基準では、軍事費の八割以上が義務的経費に分類され、2・7%増が認められるからです。

来年度調達する新鋭イージス艦やボーイング767空中給油機も義務的経費に入ります。同じ義務的経費でも、高齢化などで自然増まで抑制される社会保障関係費とは大違いの大盤ぶるまいです。軍事費の概算要求額は、前年度予算比1・6%増の五兆四十三億円で、初めて五兆円を上回りました。

きびしい不況の中で国民が頼りにする社会保障を削り、ムダ遣いの大規模公共事業は温存する―。これが小泉内閣の概算要求、予算の使い方(歳出)です。小泉内閣は、予算の財源になる税金の集め方でも国民に痛みを押しつけようとしています。

経済「活性化」を口実にした大企業優遇の「税制改革」です。「減税」規模は一兆円とも二兆円ともいわれますが、問題は財源です。小泉首相は、「税収中立」といって、大企業向けに「減税」した分は、国民への増税で穴埋めしようとしています。

政府税制調査会は、小泉首相の指示で、大企業向けに研究開発や設備投資「減税」、法人課税の実効税率引き下げなどの検討をはじめました。

その財源として、検討されているのが、専業主婦がいる世帯や高校生・大学生の子どもを持つ世帯に配慮した、配偶者特別控除や特定扶養控除の縮小です。中小企業には、消費税納付を免除する免税点の引き下げや、赤字企業にも税負担を迫る法人事業税への外形標準課税の導入をねらっています。

![]()